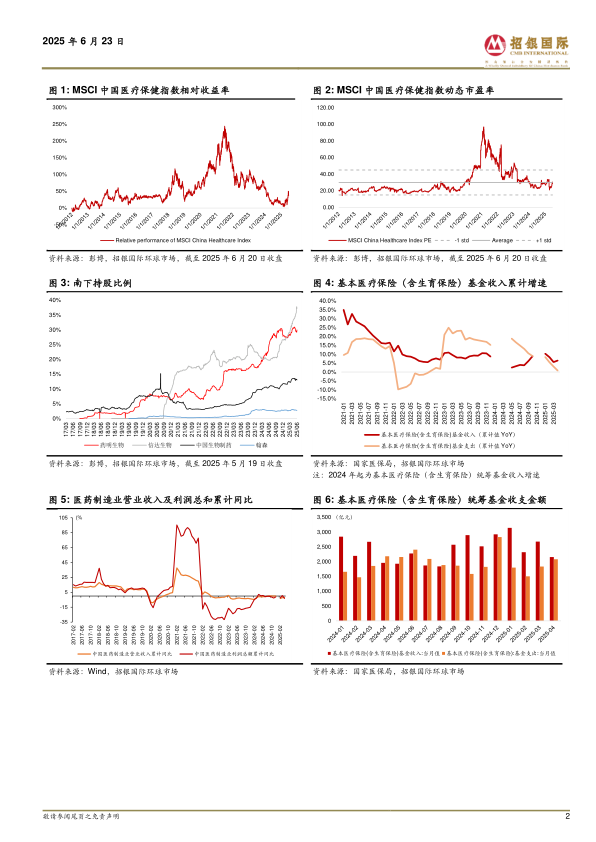

MSCI中国医疗指数2025年初至今累计上涨31.7%,跑赢MSCI中国指数18.2%。短期来看,由于市场对于出海交易的频次和交易规模预期较高,行业或仍将面临一定的回调压力。 创新药属于高风险、长周期、高回报的行业。中国创新药的研发实力具备全球竞争力, 我们认为创新药出海趋势将长期持续。然而,由于创新药的长周期特征,导致出海交易的达成往往需要较长时间的研发积累。

长期看,中国创新药的出海 BD 交易仍有大幅增长空间。 十几年前的归国科学家打下了中国创新药研发的技术基础,中国的大批本土工程师为行业提供了丰富的人才。近年来,中国创新药的研发实力飞速提升。在ASCO会议中, 2015年仅 1 项中国研究入选口头报告, 2025 年升至 73 项,占比达到 15%。 LBA(Late-Breaking Abstract)达到 11 项,占比达到 20%(2025 年),反映中国创新药研究质量显著提升。 同时, 中国公司在全球临床试验启动数中所占的份额大幅上升,从 2009 年的 1%上升至 2024 年的 30%。大规模出海 BD 交易侧面印证了中国创新药的研发实力。多个 BD 达成仅基于中国数据,体现了 MNC对于中国临床数据质量的认可。 2024 年中国创新药出海交易的总规模约为 522亿美元,占全球许可交易总规模的约 1/3。值得注意的是,除了授权合作交易以外,全球生命科学领域 M&A 交易总额每年约为 1500 亿美元,这其中中国企业的被收购占比非常小。因此,无论是授权交易,还是并购交易,中国创新药的出海交易规模都还有较大的提升空间。

消费类医疗领域同样值得关注。 我们认为,消费类医疗领域的部分企业基本面扎实,估值合理,值得布局。 核心看好标的包括:巨子生物、时代天使、固生堂。 我们认为,受益于强劲的产品力, 巨子生物的销售额将逐步复苏。巨子生物的品类扩张和品牌扩张仍在继续,将驱动业绩增长。 我们认为, 时代天使的海外业务已经基本完成了早期高投入获客的阶段,盈利能力正快速改善, ASP和毛利率持续提升。鉴于国际市场的庞大规模, 海外业务有望成为公司增长的核心驱动力。 作为唯一的大规模中医连锁企业,固生堂不断积累医生资源和品牌影响力,拓城扩张卓有成效,业绩持续快速增长,经营现金流强劲。

行业展望: 我们认为, 尽管短期创新药板块或将由于获利了结等因素继续回调,医药行业基本面仍然保持强劲,估值处于合理区间。 推荐买入三生制药( 1530 HK)、 百济神州( ONC US)、 信达生物( 1801 HK)、巨子生物(2367 HK) 、时代天使(6699 HK) 、 固生堂(2273 HK) 。

微信扫一扫-立即使用

微信扫一扫-立即使用