中心思想

本报告基于摩熵咨询2024年10月发布的《中国放射性药物产业白皮书》,对中国放射性药物(核药)市场进行深入分析。报告核心观点如下:

中国核药市场快速增长,潜力巨大

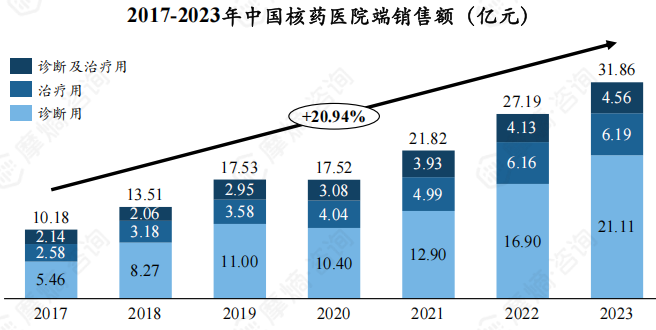

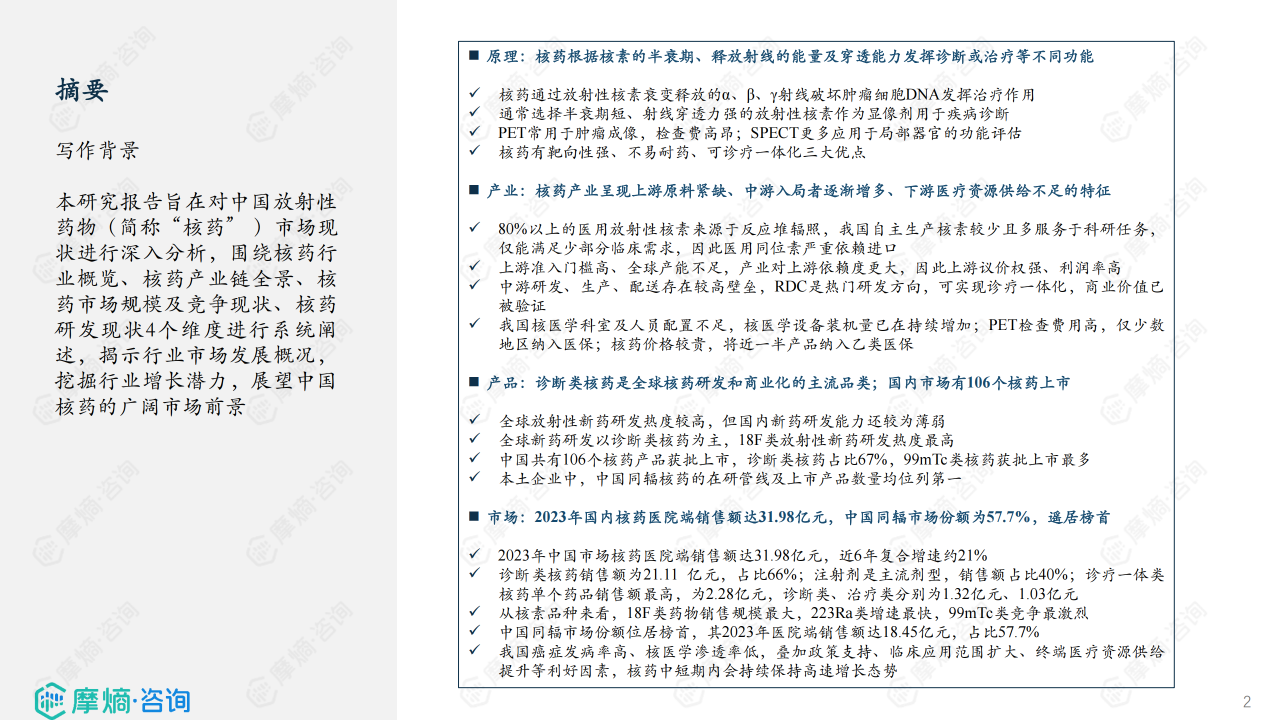

中国核药市场规模持续扩大,2023年医院端销售额达31.98亿元,近六年复合增速约21%。 癌症高发病率、核医学渗透率低、政策支持、临床应用范围扩大以及终端医疗资源供给提升等因素共同推动了核药市场的高速增长,预计中短期内仍将保持这一态势。

产业链特征明显,上游受制于人,中游竞争加剧,下游资源不足

核药产业链呈现上游原料紧缺、中游入局者逐渐增多、下游医疗资源供给不足的特征。上游放射性核素原料生产壁垒高,国内产量不足,严重依赖进口,议价权掌握在上游企业手中;中游研发、生产、配送环节存在较高壁垒,RDC(放射性核素偶联药物)成为热门研发方向,但市场竞争日益激烈;下游核医学科室及人员配置不足,PET检查费用高昂,医保覆盖率低,限制了市场进一步发展。

主要内容

本报告从核药行业概览、核药产业链全景、中国核药市场规模及竞争现状、中国核药产品研发现状四个维度展开分析。

核药行业概览:定义、作用原理、分类及特点

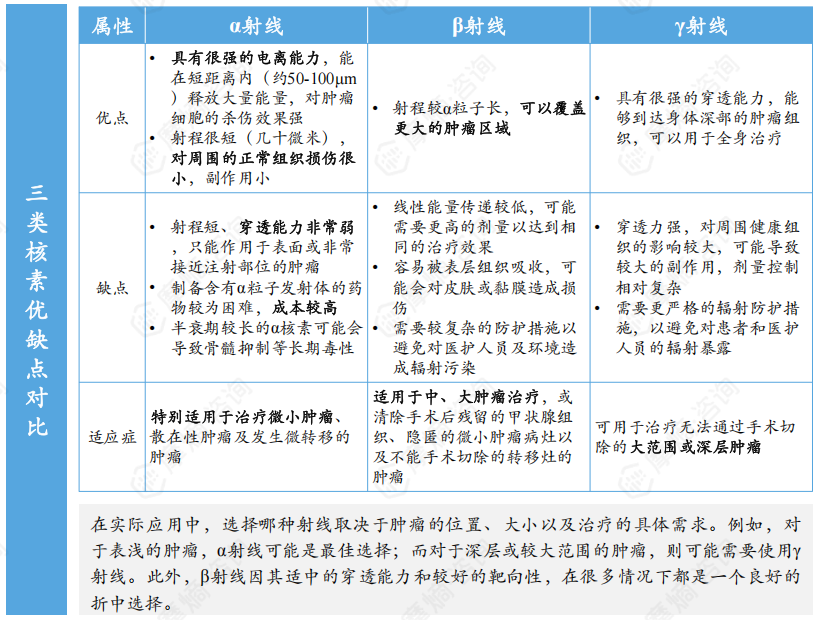

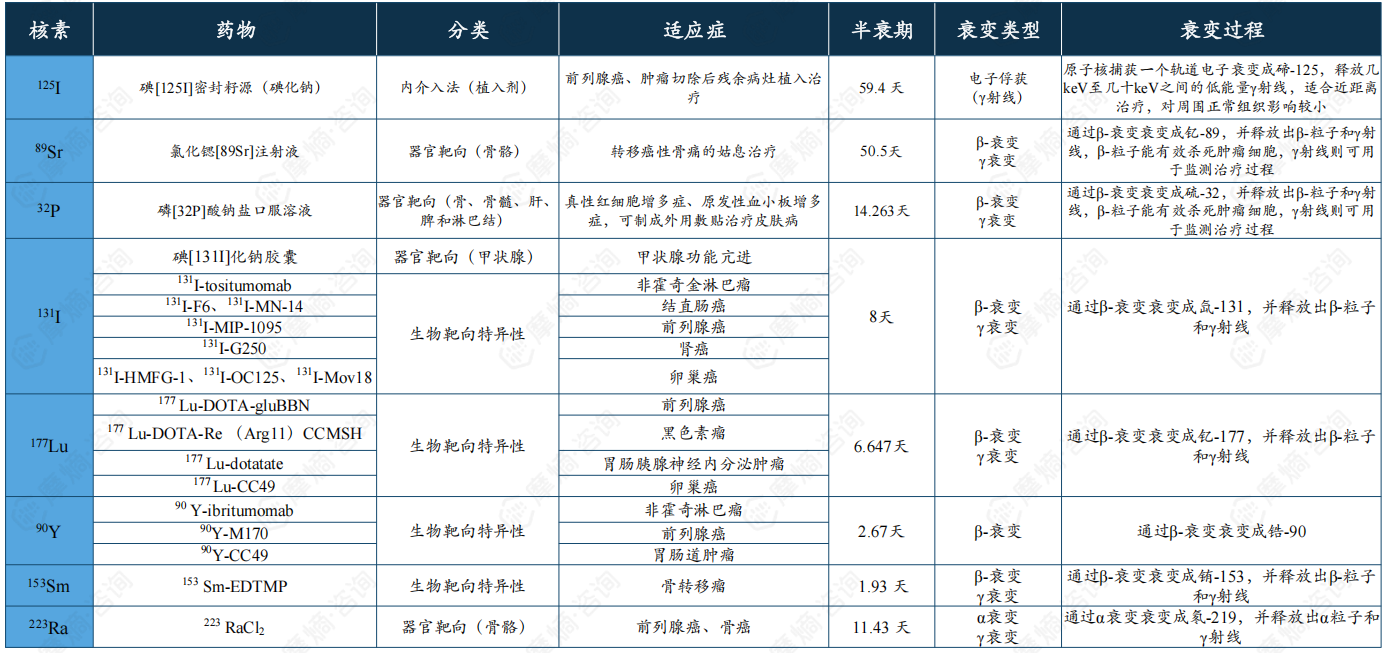

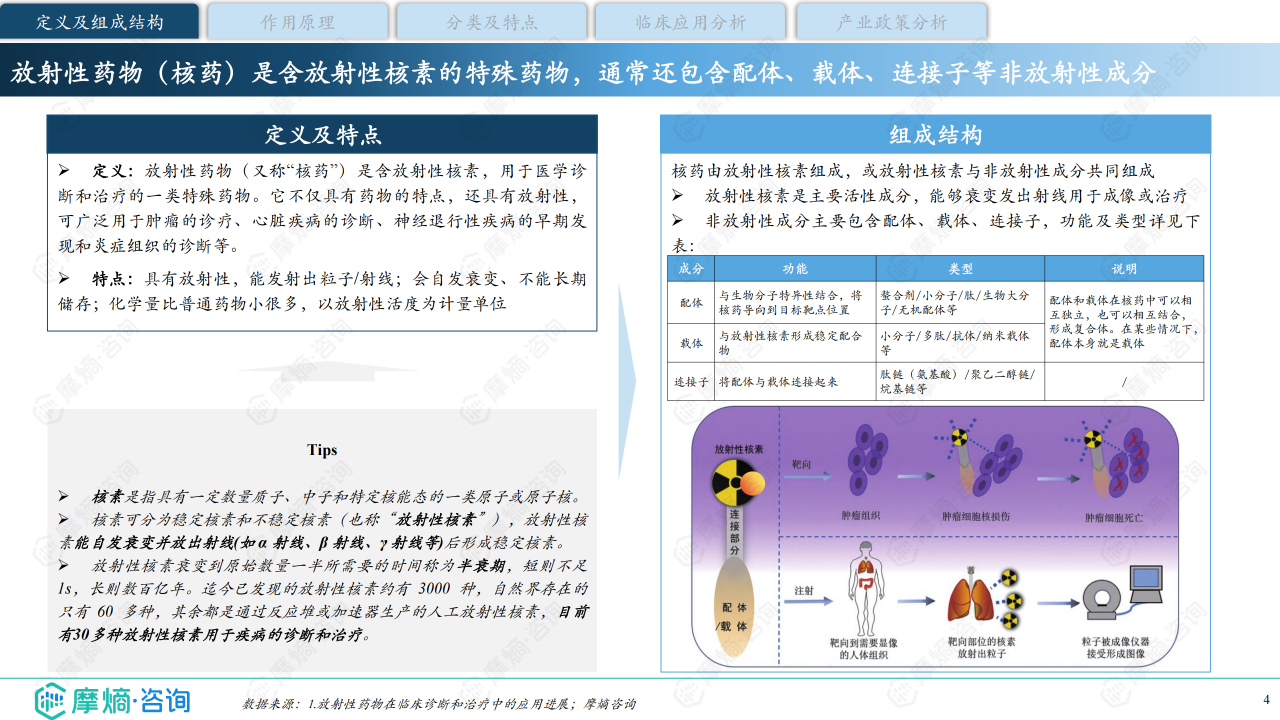

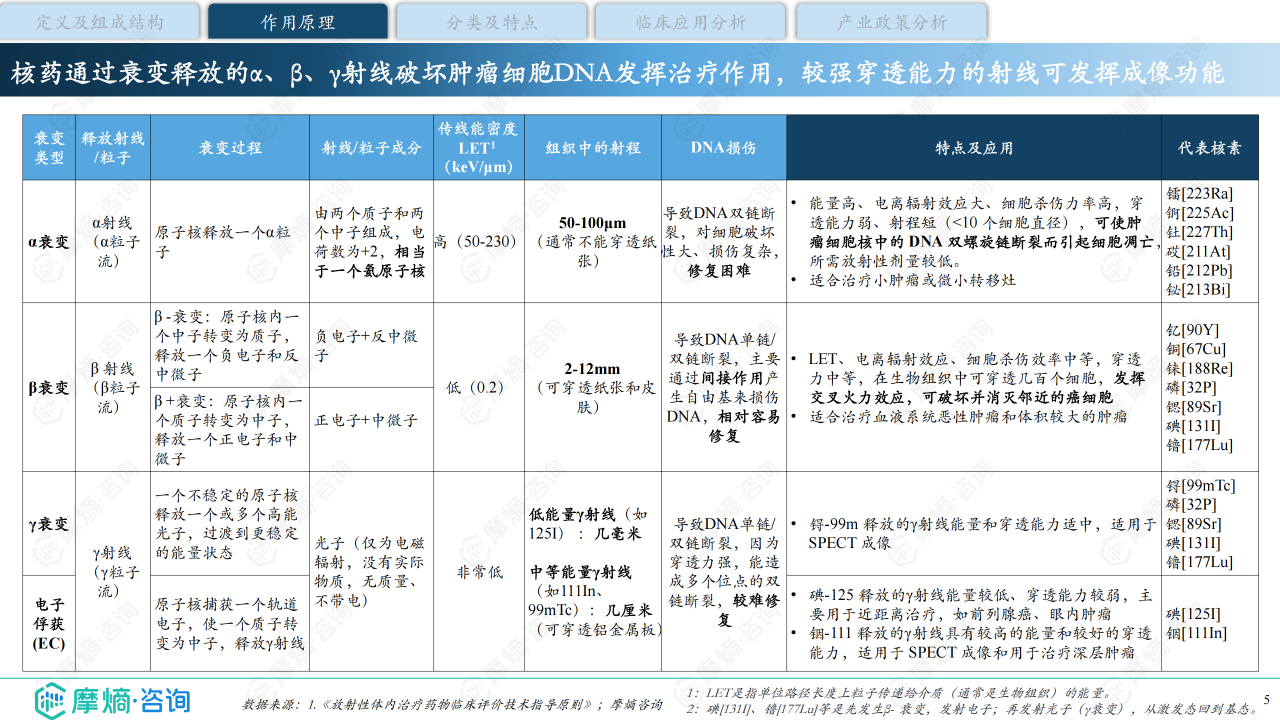

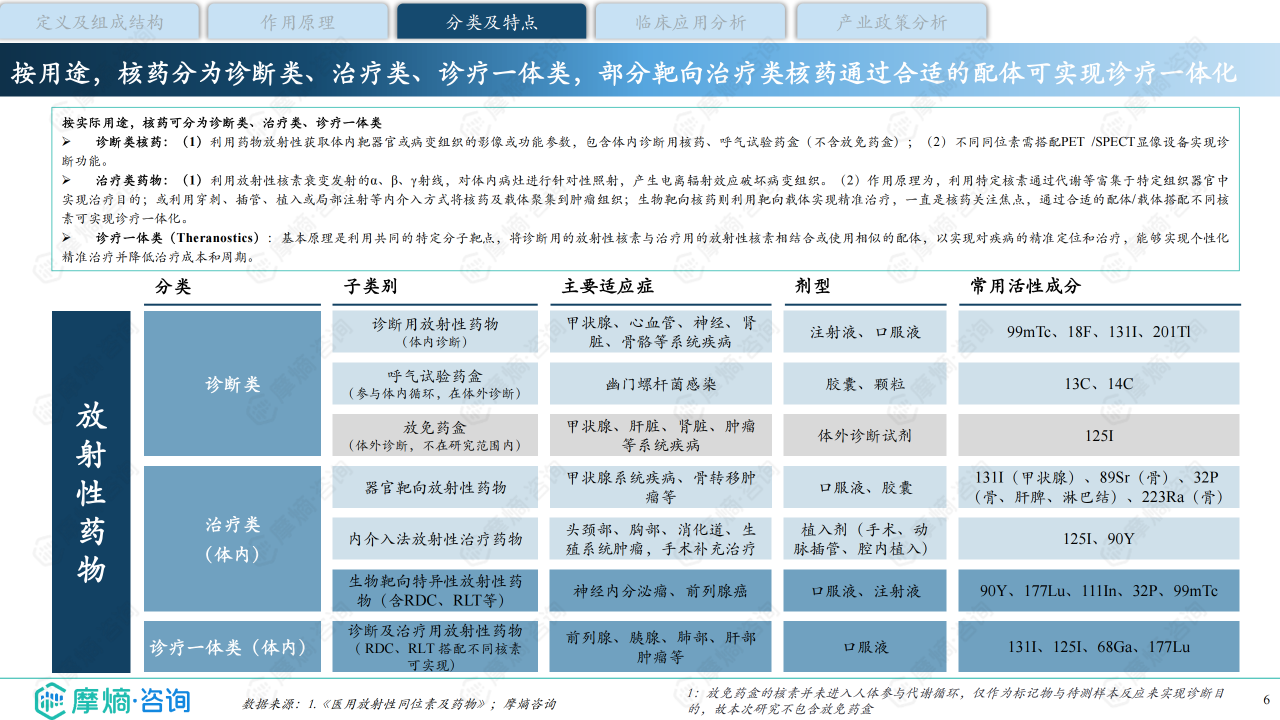

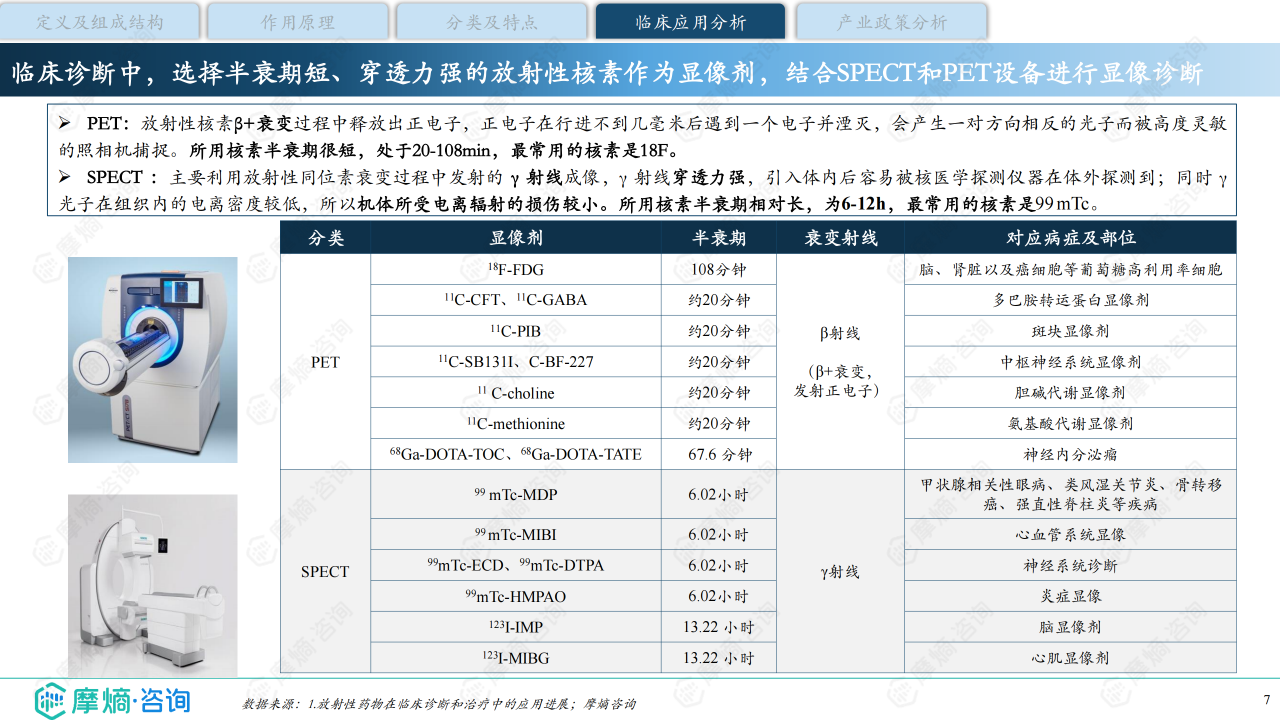

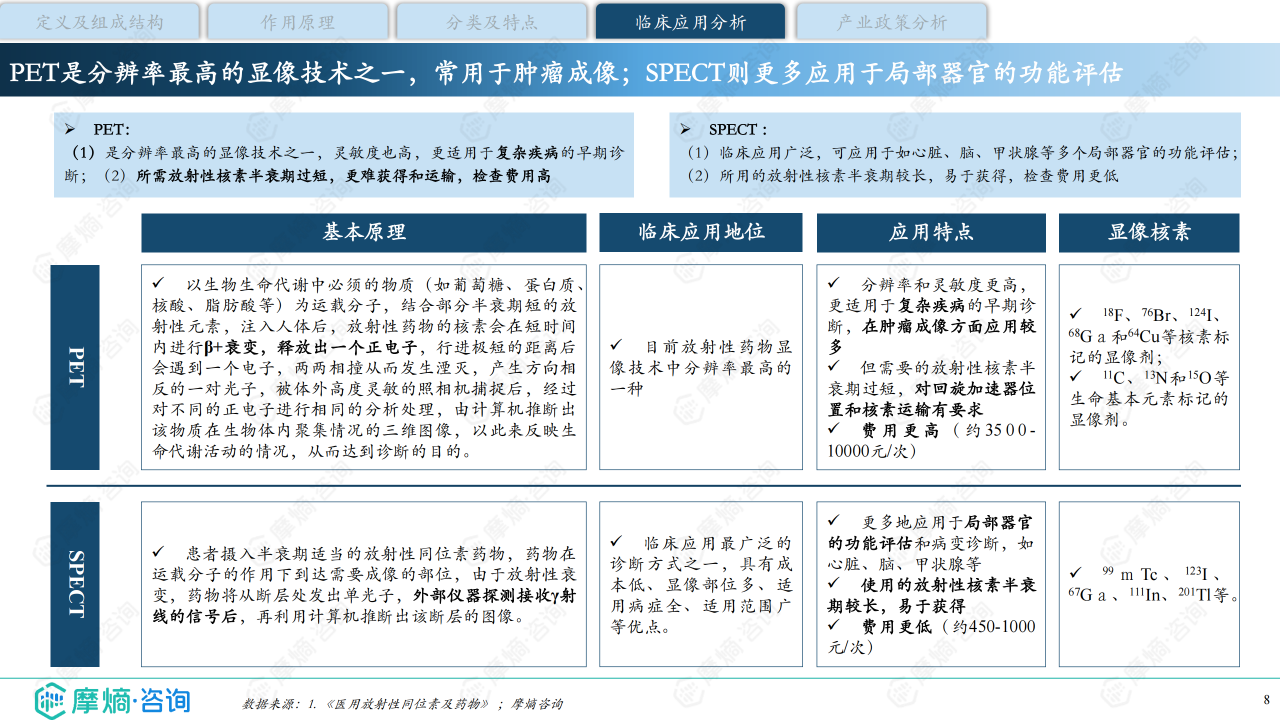

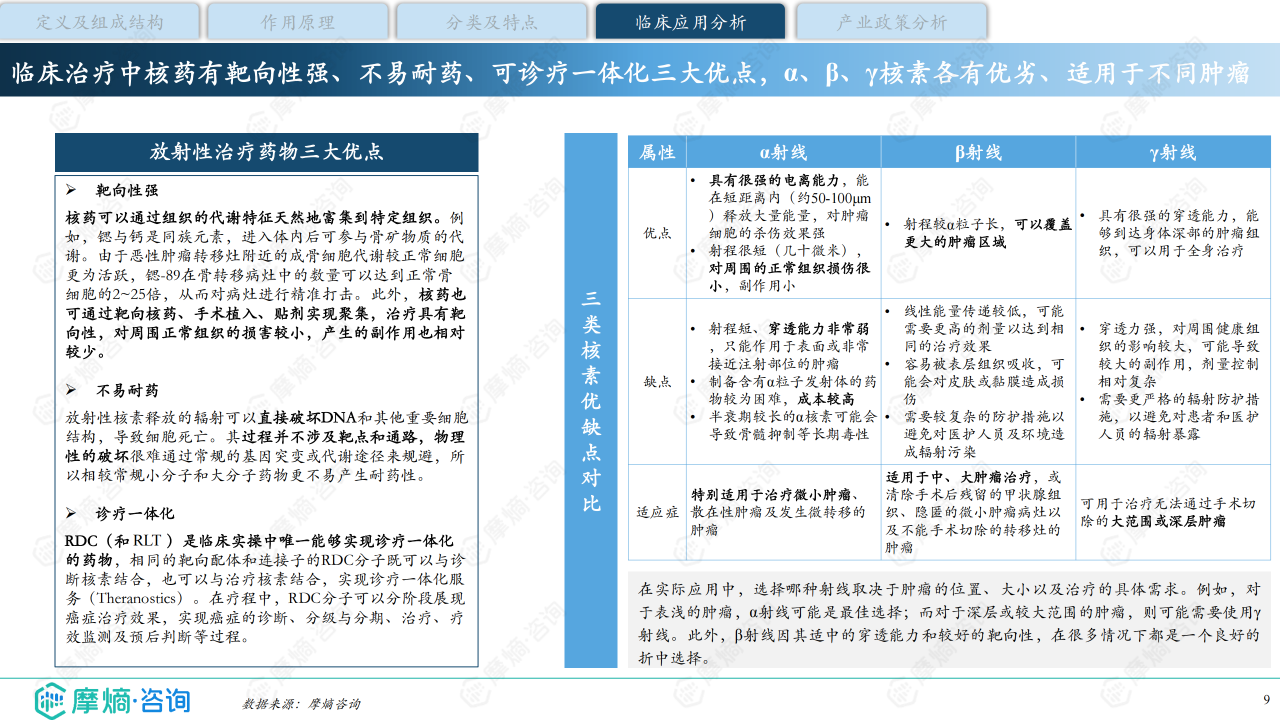

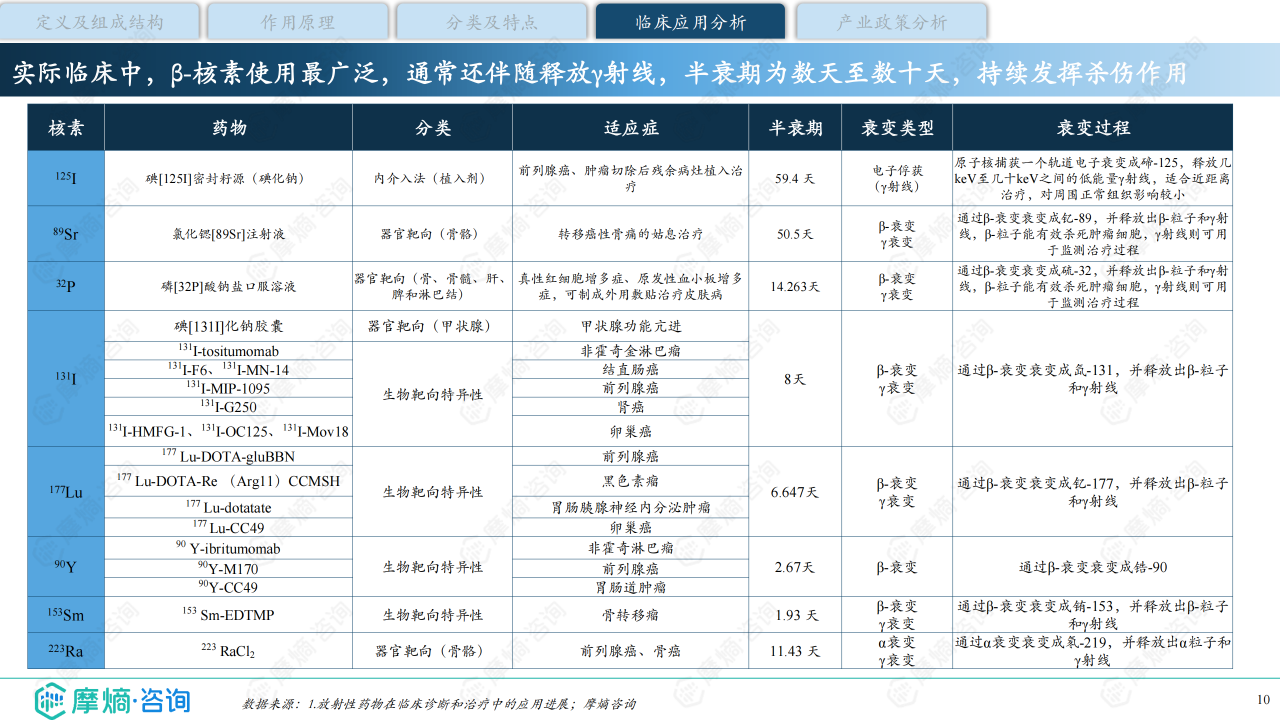

报告首先对核药进行定义,指出其为含放射性核素的特殊药物,用于医学诊断和治疗。其作用原理是利用放射性核素衰变释放的α、β、γ射线破坏肿瘤细胞DNA或进行影像诊断。根据用途,核药分为诊断类、治疗类和诊疗一体类。诊断类核药主要利用半衰期短、射线穿透力强的放射性核素(如18F)结合PET/SPECT设备进行显像;治疗类核药则利用不同核素(如90Y、177Lu、223Ra)的射线特性进行靶向治疗;诊疗一体类核药(如RDC)则结合了诊断和治疗功能,实现精准诊疗。报告还强调了核药的靶向性强、不易耐药、可诊疗一体化三大优点。

核药产业链全景分析:上游、中游、下游

报告对核药产业链进行了全景分析,将其分为上游、中游和下游三个环节。

上游:放射性核素原料生产

上游环节主要为放射性核素原料的生产,主要途径包括反应堆辐照、加速器辐照、高放废液提取和发生器制备。目前,全球医用放射性核素80%以上来源于反应堆辐照,我国自主生产核素较少,严重依赖进口,导致上游准入门槛高、全球产能不足,议价权强、利润率高。

中游:研发、生产、配送

中游环节包括核药的研发、生产和配送。研发方面,RDC是热门方向,其商业价值已得到验证;生产方面,存在较高壁垒,企业需要投入大量资金自建产能;配送方面,由于核素的物理半衰期,对配送时效性要求较高,目前国内尚未形成全国性、规范化的放射性药物分销配送渠道。

下游:医院及患者

下游环节为医院和患者。我国核医学科室及人员配置不足,核医学设备装机量虽然持续增加,但仍不能满足需求;PET检查费用高昂,医保覆盖率低,患者可负担性差,这些因素都制约着核药市场的发展。

中国核药市场规模及竞争现状:市场规模、竞争格局、发展潜力

报告分析了中国核药市场的规模、竞争格局和发展潜力。

市场规模

2023年,国内核药医院端销售额达31.98亿元,近六年复合增速约21%。诊断类核药销售额占比最大,注射剂是主流剂型。从核素品种来看,18F类药物销售规模最大,223Ra类增速最快,99mTc类竞争最激烈。

市场竞争

中国同辐市场份额遥居榜首,2023年医院端销售额达18.45亿元,占比57.7%。其他企业如东诚药业、欣科医药等也占据一定的市场份额,但市场集中度较高。

发展潜力

我国癌症发病率高、核医学渗透率低,叠加政策支持、临床应用范围扩大、终端医疗资源供给提升等利好因素,核药市场中短期内将持续保持高速增长态势。

中国核药产品研发现状:全球研发趋势、国内研发现状

报告分析了全球和国内核药产品的研发现状。

全球研发趋势

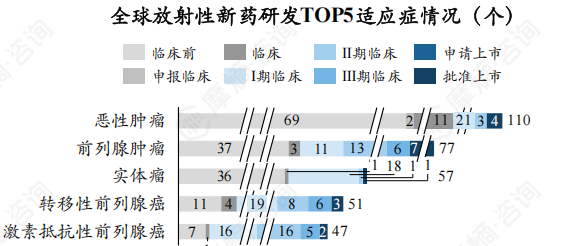

全球放射性新药研发热度较高,但国内新药研发能力还较为薄弱。全球新药研发以诊断类核药为主,18F类放射性新药研发热度最高,前列腺肿瘤是全球研发热门适应症。

国内研发现状

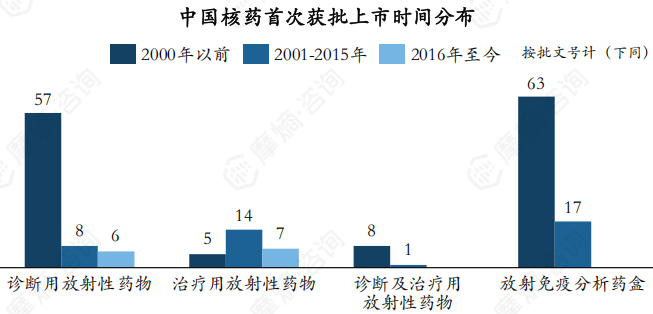

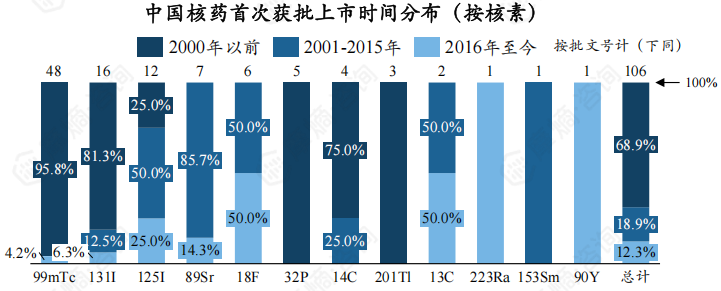

中国共有106个核药产品获批上市,诊断类核药占比67%,99mTc类核药获批上市最多。本土企业中,中国同辐核药的在研管线及上市产品数量均位列第一,但整体而言,国内核药原始创新能力相对较弱。

四川省核药市场分析:市场概况、重点企业

报告简要分析了四川省核药市场,指出四川省仅有3家企业有核药处于销售状态,成都中核高通销售额远高于其余两家企业。

总结

本报告全面分析了中国放射性药物市场现状及未来发展趋势。中国核药市场潜力巨大,但面临上游原料依赖进口、中游竞争激烈、下游资源不足等挑战。 未来,加强自主创新能力,提升核医学设备和人才配置,完善医保政策,将是推动中国核药产业持续健康发展的关键。 同时,关注诊疗一体化药物研发,以及拓展临床应用范围,将进一步释放市场潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用