药明康德(603259)

当地时间12月7日,美国参议院和众议院军事委员会对外公布了经两院委员会最终协商后的2025财年国防授权法案(National Defense Authorization Act,以下简称NDAA)文本。该法案有待美国总统签字后生效。生物安全法案(BiosecureAct,编号S.3558/H.R.8333)并没有被纳入2025财年NDAA的修正案中,这意味着生物安全法案试图通过加入NDAA的立法路径失败。生物安全法案仍可以推进单独立法,但考虑到仅剩两周窗口期,我们认为单独立法的成功率极低。长期来看,我们看好公司在全球医药研发产业链中将保持强大的竞争优势,维持稳定的市场份额。此外,我们预期随着全球生物医药融资复苏,公司的订单持续快速增长,多肽业务高速增长,驱动业绩修复。(药明康德深度报告链接)

25财年NDAA不包含生物安全法案,生物安全法案大概率立法失败。12月7日,经参众院协商的最终版本NDAA公布,其中不包含生物安全法案。我们认为这反映出了生物安全法案在美国国会立法进程存在阻力。现为美国参议院国土安全委员会高级成员(ranking member)的Rand Paul是今年3月份该委员会对生物安全法案进行小范围投票时唯一投反对票的议员。Rand Paul将在明年担任参议院国土安全委员会主席。关于该方案的单独立法路径,众议院在9月9日投票通过了生物安全法案(H.R.8333),目前仍待参议院全体投票,以及总统签署才可完成立法流程。本届国会的会议期限仅剩余两周,我们认为窗口期很短,单独立法成功率极低。

预计公司仍将在中长期保持全球化学药CDMO领先地位,海外同行较难超越。我们整理了30家位于欧洲、美国和印度的从事API和化学药CDMO业务的公司情况,发现这些公司在收入体量和产能投入上显著落后于药明康德。印度专门从事API和化学药CDMO的公司大多提供大宗和特色原料药,对于创新药领域的涉足相对有限。与药明康德相比,印度同行公司的研发团队规模很小。欧洲的制药工业基础较好,区域内有众多历史悠久的化学药CDMO公司。但欧洲的化学药CDMO企业偏重制剂业务。同时,他们的产能主要分布在中欧和西欧地区,导致人工成本高于药明康德。

看好全球生物医药融资复苏,拉动订单快速增长。由于海外生物医药融资的复苏以及MNC药企研发投入的韧性,药明康德的订单已经反映了海外客户需求的增长。公司截至9月底的在手订单同比增长35%,其中TIDES订单同比增长196%。我们预计,随着美国降息周期持续,全球生物医药融资有望持续复苏,拉动公司订单快速增长。

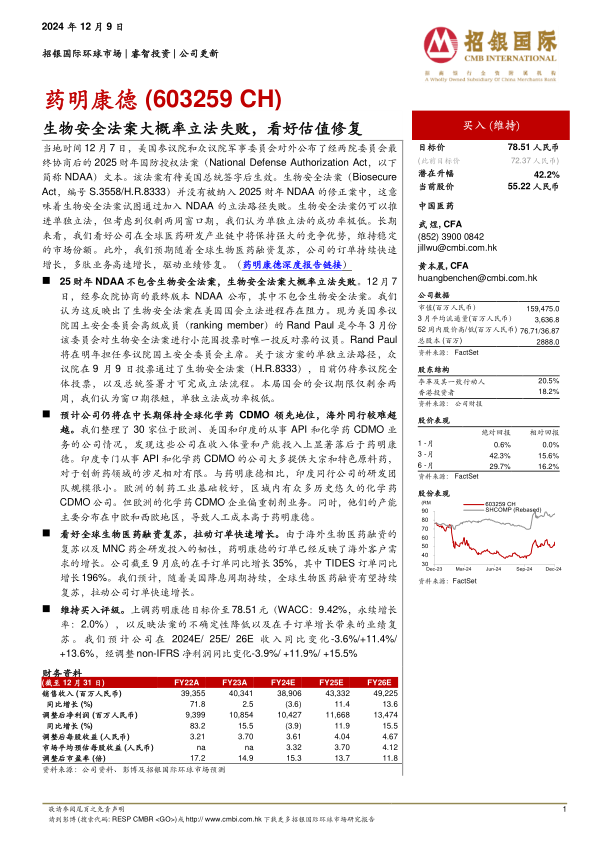

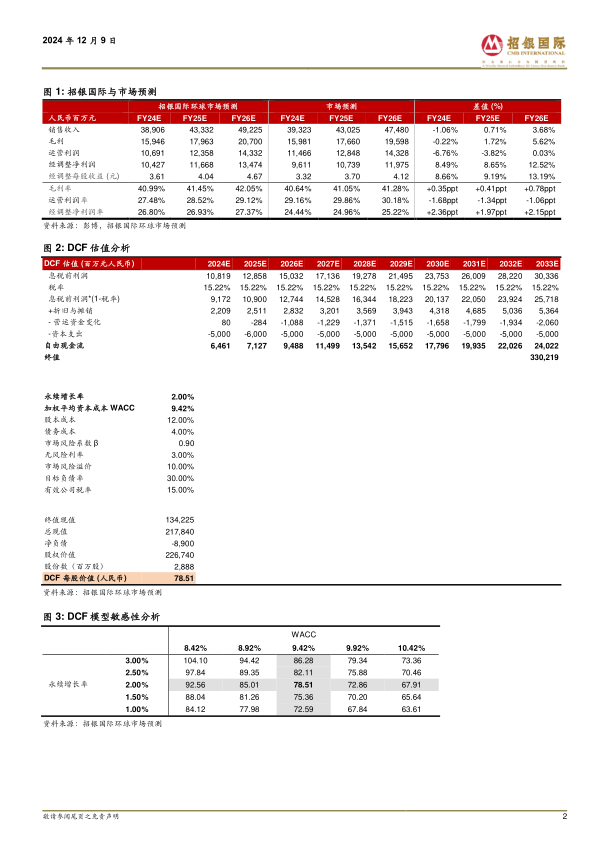

维持买入评级。上调药明康德目标价至78.51元(WACC:9.42%,永续增长率:2.0%),以反映法案的不确定性降低以及在手订单增长带来的业绩复苏。我们预计公司在2024E/25E/26E收入同比变化-3.6%/+11.4%/+13.6%,经调整non-IFRS净利润同比变化-3.9%/+11.9%/+15.5%

微信扫一扫-立即使用

微信扫一扫-立即使用