中心思想

本报告的核心观点是:中国医药行业在2025年有望迎来估值修复,主要受益于国内药品价格政策的优化、宏观环境改善以及海外降息预期。报告重点关注创新药和医疗AI两个领域,认为创新药将受益于医保目录调整和商业保险支持,医疗AI则将加速商业化落地,带来降本增效。报告最后推荐了七只股票,看好其未来表现。

药品价格政策优化及创新药机遇

报告指出,流传的《关于完善药品价格形成机制的意见》(征求意见稿)显示,未来药品价格政策有望趋向温和,鼓励商业保险公司投资创新药,提升创新药首发价格自主权,并优化集采规则,减少仿制药的非理性降价。这些政策将有助于医药企业盈利复苏,并为创新药带来更大的机遇。 丙类医保目录的即将落地,也将为创新药提供更好的支付环境。

医疗AI加速商业化落地及投资机会

报告认为,医疗AI在医疗影像、药物研发、智能诊疗等领域的应用将带来降本增效,并优化医疗资源配置。报告建议关注具备技术壁垒和清晰商业模式的企业,例如讯飞医疗科技、医脉通和联影医疗等。报告强调,数据能力和商业化落地能力是医疗AI的核心壁垒,看好现有医疗AI龙头企业。

主要内容

本报告基于招银国际环球市场对中国医药行业的分析,内容涵盖多个方面,可以概括为以下几点:

行业整体表现及市场展望

MSCI中国医疗指数2025年初至今累计上涨11.5%,跑输MSCI中国指数1.2%。报告认为,受益于国内药品价格政策优化、国内宏观环境改善以及海外降息预期,医药行业有望在2025年继续迎来估值修复。

创新药发展趋势及政策支持

报告详细分析了创新药发展面临的机遇和挑战,重点关注了政策利好,例如丙类医保目录的落地、商业保险对创新药的支持以及集采规则的优化。这些政策将为创新药提供更好的支付环境和市场竞争环境。

医疗AI商业化进程及投资建议

报告深入探讨了医疗AI的应用场景、技术壁垒和商业化前景,并推荐了部分具备竞争优势的企业。报告认为,数据能力和商业化落地能力是医疗AI企业成功的关键。

医疗设备行业复苏及国产替代

报告指出,医疗设备招标加速复苏,将推动国产医疗设备企业盈利复苏。

投资建议及股票推荐

报告最后推荐了七只股票:信达生物(1801 HK)、百济神州(ONC US)、三生制药(1530 HK)、联影医疗(688271 CH)、巨子生物(2367 HK)、药明康德(2359 HK, 603259 CH)、科伦博泰(6990 HK),并提供了相应的目标价和评级。

数据图表分析

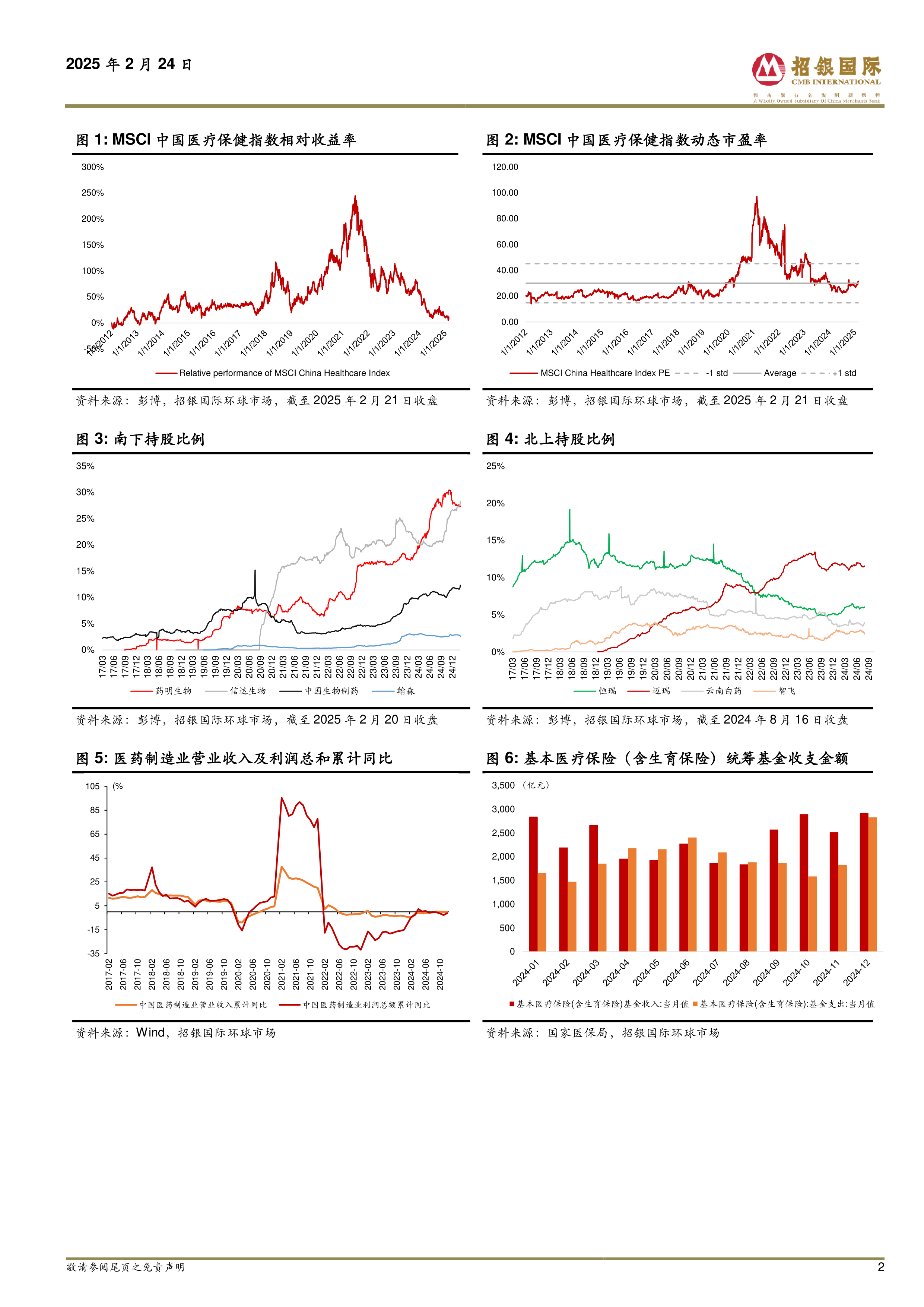

报告中包含多张图表,例如MSCI中国医疗保健指数相对收益率、动态市盈率、南下/北上持股比例、医药制造业营业收入及利润总和累计同比、基本医疗保险统筹基金收支金额、H/A股价差以及部分医药公司动态市盈率等。这些图表数据直观地展现了中国医药行业及相关公司的市场表现和发展趋势。

总结

本报告对中国医药行业2025年的市场前景持乐观态度,认为药品价格政策优化、宏观环境改善和海外降息预期将推动行业估值修复。报告重点关注创新药和医疗AI两个领域,认为这两个领域将迎来快速发展,并推荐了七只具有投资价值的股票。 报告通过数据和图表分析,为投资者提供了较为全面的行业分析和投资建议,但投资者仍需谨慎评估自身风险承受能力,并进行独立的投资决策。 需要注意的是,报告中部分信息基于流传的文件和市场预期,存在一定的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用