复星医药(600196)

投资要点:

事件:美国拜登政府于当地时间5月5日发表一项决定,表示美国将放弃新冠肺炎疫苗的知识产权专利。美国贸易部部长戴琪(KatherineTai)表示,政府此举是为了尽快普及安全有效的疫苗,结束新冠肺炎疫情。她同时表示,美国政府将继续加强与私营部门和所有可能伙伴的合作,扩大疫苗的制造和分销,以及努力增加生产这些疫苗所需的原材料。美国此举有可能扩大新冠肺炎疫苗的全球供应,缩小富国和穷国之间的疫苗接种差距。受到该利空消息影响,5月6日,疫苗板块大幅下跌。

点评:

美国政府意向开放新冠疫苗专利,当前尚未正式通过。截至5月6日,美国新冠疫苗接种率达74.08%,发达地区国家接种率显著领先。南非、越南、泰国等国家接种率仅个位数,地区疫情严峻。印度、南非此前向WTO建议暂免新冠医药品专利,遭到欧美发达经济体阻拦。在欧美疫情趋缓后,美国转态支持新冠疫苗专利开放,意在加速世界疫情修复。该决定为拜登政策初步表态,尚未经过国会同意。在实施流程中或将遇到药企及部分议员反对,并与美国专利体系相悖,对投入巨大的医药企业不公,打击医药创新积极性。故专利最终开放与否仍待观望。

专利壁垒仅为生产技术壁垒之一,开放后欲复制仍需克服众多壁垒。人用疫苗从研发到上市需要经过众多流程,包括资质申请、前期研发投入、动物试验、临床试验、原材料购置、生产线建设、上市申请、数据追踪等。大型药企凭借先进的技术积累和产能优势,在短时间内投入巨额资金并将新冠疫苗推向市场。即使美国开放新冠疫苗专利,短期内竞争对手欲复制产品仍将面临病毒变异、原材料短缺、研发门槛高、产能不足、公众接受度低、生产成本控制难等难题。且新冠疫苗普遍受到政府限价影响,利润率有限。在世界整体接种率快速上升和其他生产技术壁垒的影响下,美国开放相关专利对当前具有领先地位的疫苗企业影响有限。

复星医药业务以制药和器械为主,新冠疫苗对业绩贡献少。复星医药为大型药企,产品覆盖心血管、抗肿瘤、器械等领域。公司2020年药品制造业务营收218.80亿元,占比72.19%;诊断和器械业务营收52.17亿元,占比17.14%;新冠疫苗产品对2020年业绩贡献极低。为抗击新冠疫情,公司与BioNTech合作,引进mRNA新冠疫苗,并于3月在香港和澳门被批准接种,同时继续推进在中国内地的II期临床试验。BioNTech承诺在条件符合的情况下,2021年将向中国内地供应不少于1亿剂的mRNA新冠疫苗,复星和BioNTech的成品新冠疫苗销售利润将按65:35分成。2021Q1,公司实现营收80.56亿元,同比+37.00%;实现归母净利润8.47亿元,同比+46.78%,制药板块增长主要来自于重磅产品利妥昔单抗、马来酸阿伐曲泊帕片、曲妥珠单抗等的放量。公司当前业务仍以制药和器械为主,新冠疫苗对业绩贡献度低,即使疫苗销售不及预期,对业绩的影响非常有限。故美国开放新冠疫苗专利,短期不会对公司业务造成重大影响。

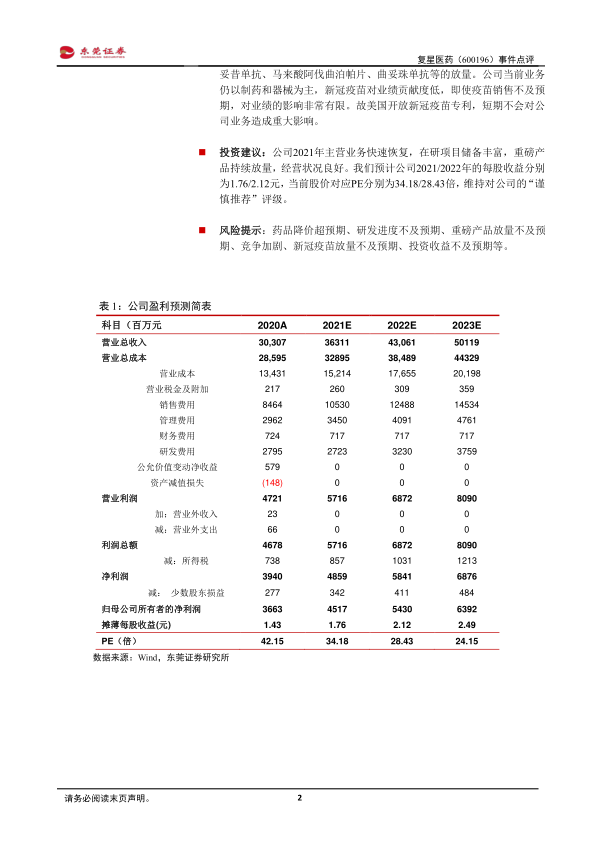

投资建议:公司2021年主营业务快速恢复,在研项目储备丰富,重磅产品持续放量,经营状况良好。我们预计公司2021/2022年的每股收益分别为1.76/2.12元,当前股价对应PE分别为34.18/28.43倍,维持对公司的“谨慎推荐”评级。

风险提示:药品降价超预期、研发进度不及预期、重磅产品放量不及预期、竞争加剧、新冠疫苗放量不及预期、投资收益不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用