中心思想

本报告基于东莞证券研究所发布的《开放式基金策略双周报(20250519-20250530)》,利用报告中提供的统计数据,对2025年5月19日至2025年5月30日期间中国基金市场表现进行分析。核心观点如下:

- 市场整体承压: 权益市场整体表现低迷,沪深300、中证50和中证1000指数均下跌,仅高股息红利指数微幅上涨。债券市场表现相对较好,信用债指数涨幅优于国债指数。

- 医药生物主题基金领跑: 尽管权益基金整体负收益,但医药生物主题基金表现突出,部分基金涨幅显著,这可能与ASCO年会有关。主动投资策略基金跑赢被动指数基金。

- 资产配置建议: 报告建议投资者采取“核心+主题”的权益类资产配置策略,同时关注长债投资机会和适度配置黄金资产,具体比例需根据投资者风险承受能力和投资目标进行调整。

主要内容

基础市场回顾:权益市场承压,债券市场表现稳定

报告首先回顾了近两周A股市场的表现。权益市场整体承压,沪深300、中证50和中证1000指数分别下跌1.26%、0.78%和0.68%,显示市场整体风险偏好下降。然而,高股息红利指数上涨0.01%,体现出防御性投资策略的相对优势。行业方面,医药生物、环保和传媒行业涨幅靠前。

债券市场则表现相对稳定,甚至优于权益市场。中证全债、中证国债和中证信用债指数分别上涨0.07%、0.01%和0.13%,其中信用债表现最为突出。这表明在权益市场波动加剧的情况下,债券市场成为相对安全的避险选择。

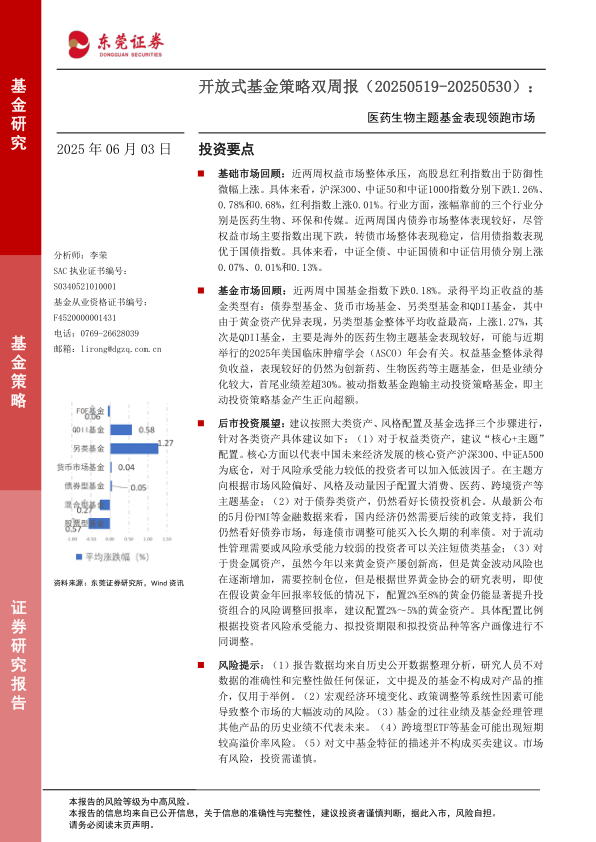

基金市场表现:医药生物主题基金业绩分化显著

报告详细分析了近两周各类公募基金的业绩表现。中国基金指数下跌0.18%。债券型基金、货币市场基金、另类型基金和QDII基金录得平均正收益。其中,另类型基金受益于黄金资产的优异表现,平均收益最高,达1.27%;QDII基金,特别是海外医药生物主题基金表现也较为亮眼,这可能与2025年美国临床肿瘤学会(ASCO)年会带来的利好消息有关。

权益基金整体录得负收益,但医药生物、创新药等主题基金表现相对较好,然而业绩分化严重,首尾业绩差距超过30%。主动投资策略基金(包括偏股混合型基金和普通股票型基金)跑赢被动指数基金(包括被动指数型基金和指数增强型基金),体现了主动管理策略在市场波动环境下的优势。报告还列举了不同类型基金中表现最佳的几只基金,例如指数增强型基金中的银华中证全指医药卫生增强、天弘中证医药指数增强A和富国中证医药主题指数增强A;普通股票型基金中的红土创新医疗保健、安信医药健康A和东吴医疗服务A;以及偏股混合型基金中的泰信医疗服务A、中信建投医药健康A和华安医疗创新A等。 此外,报告还提到了其他类别业绩表现较好的基金,例如华夏黄金ETF等。

新发基金市场:指数型基金占比高

报告简要介绍了近期新发基金的情况,共有31只基金在售,其中股票型基金16只,混合型基金6只,债券型基金8只,FOF基金1只。值得注意的是,股票型基金中大部分为被动指数型基金或指数增强型基金,这反映了市场对指数化投资策略的偏好。

后市投资展望及投资策略:核心资产+主题配置

报告最后对后市进行了展望,并提出了相应的投资策略建议。建议投资者采取“核心+主题”的资产配置策略,核心资产选择沪深300、中证A500等代表中国未来经济发展的指数,并根据风险承受能力选择是否加入低波因子;主题投资则根据市场风险偏好、风格和动量因子选择大消费、医药、跨境资产等主题基金。

在债券市场方面,报告仍然看好长债投资机会,建议在债市调整时买入长久期利率债,风险承受能力较弱的投资者可以选择短债基金。

对于贵金属资产,报告建议适度配置黄金资产(2%-5%),虽然黄金价格波动风险增加,但根据世界黄金协会的研究,适度配置黄金仍能提升投资组合的风险调整回报率。 具体配置比例需根据投资者自身情况进行调整。

总结

本报告基于东莞证券研究所的双周报,对2025年5月19日至30日期间中国基金市场进行了数据分析。报告显示,权益市场整体承压,但医药生物主题基金表现突出,主动投资策略优于被动投资策略。报告建议投资者采取“核心+主题”的权益类资产配置策略,同时关注债券市场和适度配置黄金资产,以应对市场波动风险。 需要注意的是,报告数据来自历史公开数据,不保证准确性和完整性,文中提及的基金不构成投资建议,投资者需谨慎决策,自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用