九洲药业(603456)

事件:

公司发布2024年半年报:2024年上半年公司实现营收27.64亿元,同比下降15.07%;归母净利润4.75亿元,同比下降23.62%;扣非归母净利润为4.68亿元,同比下降23.66%。

事件点评:

API业务略有增长,CDMO业务承压。2024年上半年公司实现营收27.64亿元,同比下降15.07%。其中公司API及中间体业务销售收入7.32亿元,同比增长6%;CDMO业务销售收入19.71亿元,同比下降21%。公司营业收入的下滑主要系CDMO业务下滑所致。

CDMO业务新增项目数两位数增长,新业务拓展顺利。截至2024年6月30日,公司承接的项目中,已上市项目34个,处于III期临床项目81个,处于I期和II期临床试验的有988个,较2023年分别增加2/7/86个,新增项目数同比增长14%;其中制剂CDMO业务表现亮眼,引入新客户近20家,服务项目数量较上年同期增长32%,营收增长超50%。新业务方面,今年公司成立TIDES事业部,当前业务量正在稳步上升,公司多肽平台已承接多项客户订单,包括多个多肽降糖类药物、肺癌类药物等;公司偶联平台完成多个偶联药物化合物制备交付工作,获得客户的高度评价。除此之外,公司客户诺华的Entresto和Kisqali两款产品依旧保持快速增长态势,2024年上半年Entresto实现销售收入37.77亿美元,同比增长30%(按美元计价,下同),Kisqali实现销售收入13.44亿美元,同比增长48%。

原料药业务重回增长,毛利率端下滑明显。2024年上半年,公司API业务实现营收7.32亿元,同比增长6%,毛利率为21.19%,同比下滑11个百分点。我们预估是原料药业务中某些细分板块的竞争较为激烈,带动整个原料药业务毛利率下行,预计未来有一定的回升空间。

投资建议:

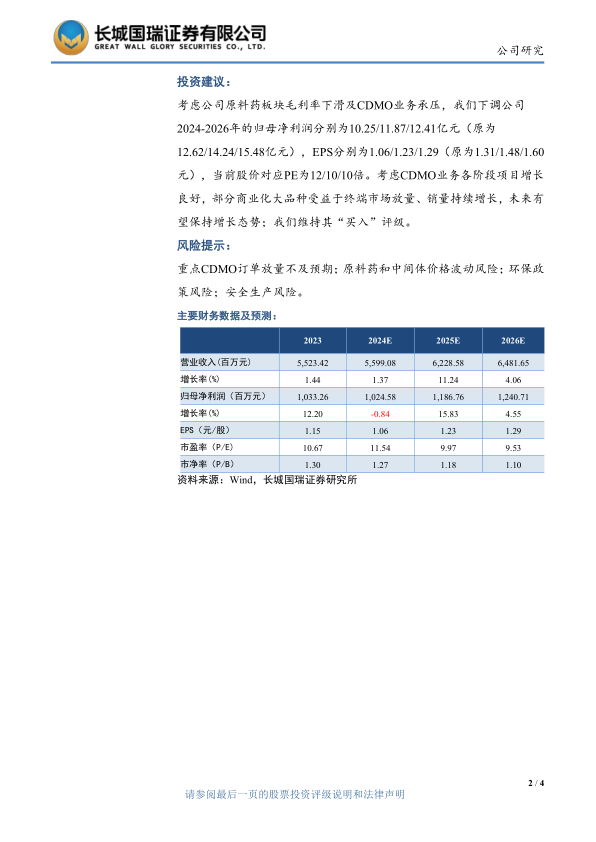

考虑公司原料药板块毛利率下滑及CDMO业务承压,我们下调公司2024-2026年的归母净利润分别为10.25/11.87/12.41亿元(原为12.62/14.24/15.48亿元),EPS分别为1.06/1.23/1.29(原为1.31/1.48/1.60元),当前股价对应PE为12/10/10倍。考虑CDMO业务各阶段项目增长良好,部分商业化大品种受益于终端市场放量、销量持续增长,未来有望保持增长态势;我们维持其“买入”评级。

风险提示:

重点CDMO订单放量不及预期;原料药和中间体价格波动风险;环保政策风险;安全生产风险。

微信扫一扫-立即使用

微信扫一扫-立即使用