中心思想

转型升级与多元驱动

红日药业正从传统中药产品制造商向卓越的大健康产业服务提供商转型,通过全产业链布局和多业务板块协同发展,构建核心竞争力。公司业务横跨成品药、中药配方颗粒及饮片、原辅料、医疗器械、医疗健康服务、药械智慧供应链六大领域。

配方颗粒引领,业绩有望触底反弹

作为中药配方颗粒行业的龙头企业之一,红日药业在该领域具有领先地位。尽管2022年受国家标准切换影响业绩短期承压,但随着国家标准品种的加速颁布和使用范围的拓宽,配方颗粒市场有望在2023年迎来数倍扩容的拐点,成为公司未来业绩增长的核心驱动力。

主要内容

公司概况与战略转型

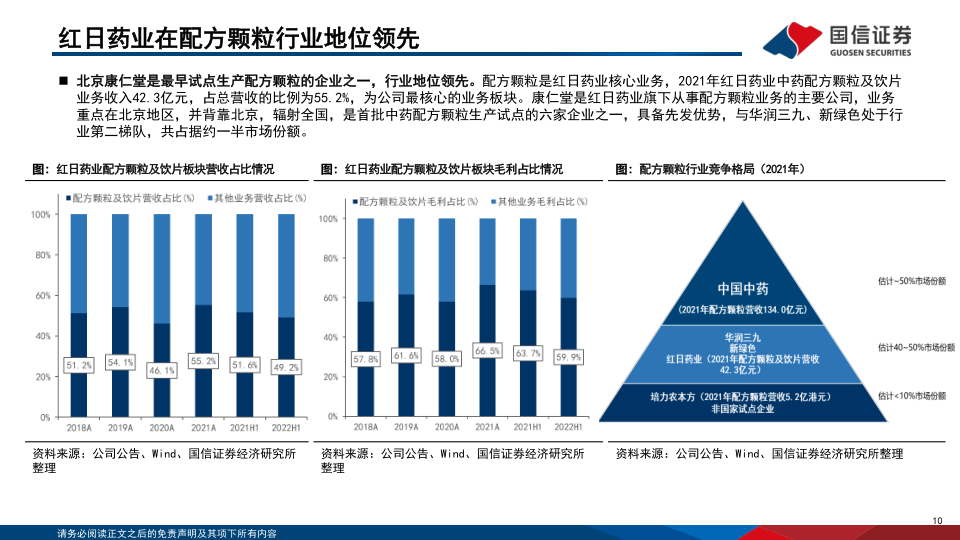

红日药业成立于1996年,以中医药企业起家,于2009年上市。公司通过自主创新(如血必净注射液)和战略并购(如2010年收购康仁堂进军中药配方颗粒,2015年收购北京超思和湖州展望进入医疗器械和药用辅料领域),逐步形成了集投融资、研发、生产、销售于一体的高科技医药健康产业集群。公司已跻身2021年度中国医药工业百强第41位,中药企业百强第17位,并持续向卓越大健康服务提供商转型。截至2021年,中药配方颗粒及饮片业务贡献了公司55.2%的营收,同比增长41.6%,是公司最核心的业务板块。

中药配方颗粒:短期承压与长期机遇

政策驱动下的市场扩容

中药配方颗粒是中药现代化进程的重要一步。国家自2001年启动试点,并于2021年11月结束试点,标志着生产权和处方权放开,使用终端将由二级及以上中医院拓展至所有具备中医执业资格的各级医疗机构,叠加医保覆盖等利好,行业有望迎来数倍增长空间。红日药业旗下的北京康仁堂是首批试点生产企业之一,与华润三九、新绿色等共同占据约一半市场份额,行业地位领先。

国标颁布缓慢导致短期业绩承压

2021年11月起不得生产企业标准品种,而国家标准品种数量不足,导致医生组方受限,行业整体销量下滑。2022年上半年,公司配方颗粒及饮片板块营收同比下降9.5%,毛利率同比下降3.31个百分点。截至2022年12月底,公司在26个省份备案的国省标品种数仍未超过350个,在10个省份备案的品种数未超过300个,远低于满足70-80%组方需求所需的300个以上常用品种。

2023年国标加速有望迎来拐点

国家药监局正加速制定国家标准,目前已颁布实施和公示的国标品种数共计269个。预计到2023年下半年,颁布实施的国标品种数目有望超过300个,可覆盖全国各级医院的临床组方需求,带动配方颗粒企业强势恢复。公司预计2023年将迎来业务拐点,进入市场扩容的机遇期。

成品药与医疗器械:多元增长引擎

成品药:血必净注射液与丰富研发管线

公司成品药业务坚持自主创新与仿创结合。核心产品血必净注射液具有独立知识产权,在脓毒症、重症新冠肺炎救治中疗效明确,并成功续约国家医保谈判,市场空间广阔。2019年,血必净注射液通过医保谈判价格下降46.54%至22.08元/支,但覆盖范围从15个省扩大到全国31个省。公司在研项目众多,截至2022年上半年末,拥有30余个在研项目,包括5个1类新药,有望进一步促进成品药业务发展。成品药板块营收占比在2021年为15.02%,毛利率为70.49%。

医疗器械:国际市场拓展与新品储备

医疗器械板块主要由北京超思和兰州汶河构成。北京超思的血氧系列产品在新冠疫情期间国际业务拓展顺利,海外市场订单较上年增加近4倍,拥有110项海外产品注册证。2022年上半年,公司完成10项产品认证(国内4项,海外6项),实现8个新品上市,为业务持续增长提供动力。医疗器械产品营收占比在2021年为11.81%,毛利率为39.90%。

原辅料与药械智慧供应链:稳定支撑

原辅料:持续合作与海内外布局

原辅料板块主要由展望药业、亿诺瑞、万泰药业组成。公司积极与29家药企/CRO公司、近20家高校及科研院所合作。展望药业拥有23个药用辅料品种、9个原料药品种及6个食品添加剂。亿诺瑞专注于肝素原料药,已取得中国、美国、德国等5个国内外GMP证书,产品行销十余个国家。预计原辅料业务未来将维持平稳增长,2021年营收占比为8.07%,毛利率为23.16%。

药械智慧供应链:数字化转型与业务调整

全资子公司正康医疗科技致力于打造数字化药械供应链与物流延伸服务平台,提供SPD技术研发与服务。该业务短期受到高值耗材集采影响,公司正积极调整业务发展方向,后续有望逐步趋于稳定。2021年营收占比为8.46%,毛利率为25.72%。

财务表现与未来展望

2022年业绩承压,2023年有望恢复

公司2019-2021年营收复合增长率为22.00%,归母净利润复合增长率为48.29%。2022年前三季度,受配方颗粒标准切换影响,公司实现营收49.00亿元,同比下降10.68%;归母净利润4.70亿元,同比下降26.15%。毛利率呈下降趋势,主要是由于毛利率较高的成品药业务收入占比下降。公司费用控制良好,销售、管理费用率自2018年以来呈下降趋势。

盈利预测与投资建议

国信证券预计公司2022-2024年整体收入分别为65.66亿元、81.33亿元和98.02亿元,同比增速分别为-14.40%、23.87%和20.52%。归母净利润分别为5.53亿元、7.13亿元和9.39亿元,同比增速分别为-19.50%、28.86%和31.66%。当前股价对应2023年PE为25倍。综合绝对估值和相对估值,公司合理估值为6.74-7.30元,相较当前股价有15.2%-24.7%的溢价空间。鉴于配方颗粒业务有望恢复,带动整体业绩增长,维持“增持”评级。

风险提示

主要风险包括疫情反复、配方颗粒推进及新品推出不及预期、商誉减值风险、竞争加剧风险、原材料价格波动、政策风险(如药品集中带量采购)、创新研发风险以及地缘政治风险。

总结

红日药业作为一家致力于从优秀中药产品制造商向卓越大健康产业服务提供商转型的企业,已通过全产业链布局和多元化业务发展,构建了稳固的市场地位。尽管2022年受中药配方颗粒国家标准切换影响,公司业绩短期承压,但作为行业龙头之一,其配方颗粒业务有望在2023年随着国家标准品种的加速颁布和市场使用范围的拓宽而迎来数倍增长的拐点。此外,血必净注射液在成品药板块的广阔市场空间、医疗器械业务的国际化拓展和丰富新品储备,以及原辅料和药械智慧供应链的稳定发展,共同构成了公司未来业绩增长的多元驱动力。国信证券预计公司2023年和2024年营收和归母净利润将实现显著增长,并维持“增持”评级,认为公司具备15.2%-24.7%的溢价空间。

微信扫一扫-立即使用

微信扫一扫-立即使用