中心思想

业绩强劲增长与眼科医院战略转型

兴齐眼药在2019年实现了显著的业绩增长,营业收入和归母净利润分别同比增长25.80%和162.79%,符合市场预期。公司积极的市场拓展策略,特别是眼科医院业务的快速发展和互联网功能的开通,预示着其在全国患者覆盖和盈利能力提升方面的巨大潜力。

创新产品驱动与长期价值展望

公司长期发展逻辑清晰,多款创新产品如环孢素滴眼液和低浓度阿托品滴眼液正处于关键阶段,有望成为未来业绩增长的核心驱动力。尽管短期内可能受到疫情影响,但公司通过产品线丰富和眼科医院的战略布局,展现出持续增长的潜力和长期投资价值。

主要内容

2019年年度报告业绩概览

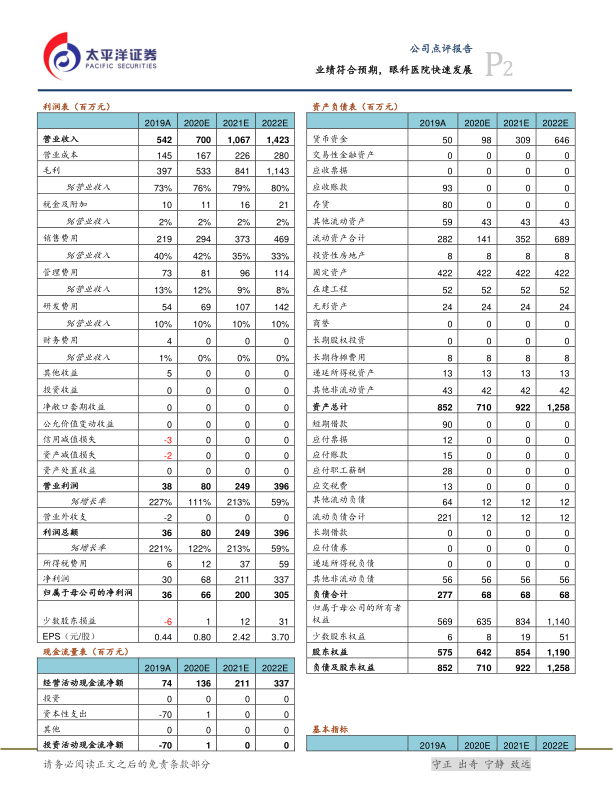

兴齐眼药于2019年实现营业收入5.42亿元,较上年同期增长25.80%。归属于上市公司股东的净利润为3589.4万元,同比大幅增长162.79%。扣除非经常性损益后的归母净利润为3316.43万元,同比增长208.51%。这些数据均符合公司此前发布的业绩快报预期,显示出公司良好的经营状况。

市场拓展与产品策略分析

公司积极的市场拓展活动推动了营业收入的增长。报告指出,预计除院内制剂外的产品收入增速约为21%。然而,由于近年来公司新产品、在研产品增多,相应的销售费用和研发费用投入增加,导致净利润率相对偏低。这反映了公司在市场扩张和研发创新方面的投入策略。

长期发展逻辑与眼科医院发力

公司的长期发展逻辑明确,主要体现在以下几个方面:

- 创新产品线丰富: 环孢素滴眼液有望于2020年上半年获批上市;2.4类新药低浓度阿托品滴眼液正处于3期临床阶段,未来有望贡献显著业绩。

- 传统业务增量: 加替沙星、溶菌酶、盐酸奥洛他定等滴眼液将为传统业务带来新的增长点。

- 眼科医院战略布局: 兴齐眼科医院已开通互联网功能,这将使其服务范围辐射全国患者,有利于医院迅速扭亏为盈并实现可观利润,成为公司未来重要的增长极。

盈利预测与投资评级

受新冠疫情影响,分析师预计公司2020年除环孢素和阿托品之外的营收增速将下滑至10%,较此前预测减少0.5亿元。然而,兴齐眼科医院表现好于预期,有望全年实现营收过亿。

- 盈利预测: 预计公司2020年全年实现归母净利润0.66亿元,对应当前PE为116.57倍。

- 长期展望: 公司长期逻辑不变,预计2021年和2022年归母净利润将分别达到2.00亿元和3.05亿元,对应PE分别为38.67倍和25.28倍。

- 投资评级: 维持“持有”评级。

- 风险提示: 疫情影响超预期、上市及临床进度不及预期、销售情况不及预期等。

财务指标预测

| 指标名称 |

2019A |

2020E |

2021E |

2022E |

| 营业收入(百万元) |

542 |

700 |

1,067 |

1,423 |

| 营业收入(+/-% ) |

25.80% |

29.05% |

52.39% |

33.37% |

| 归母净利润(百万元) |

36 |

66 |

200 |

305 |

| 归母净利润(+/-% ) |

162.79% |

84.50% |

201.46% |

52.97% |

| 每股收益(元) |

0.44 |

0.80 |

2.42 |

3.70 |

| 市盈率(PE) |

168.47 |

116.57 |

38.67 |

25.28 |

| ROE |

6% |

10% |

24% |

27% |

总结

兴齐眼药在2019年取得了符合预期的强劲业绩增长,主要得益于积极的市场拓展。公司未来的增长点在于其丰富的创新产品管线(如环孢素滴眼液和低浓度阿托品滴眼液)以及战略性布局的眼科医院业务,特别是其互联网功能的开通,有望显著提升市场覆盖和盈利能力。尽管短期内新冠疫情可能对部分业务造成影响,但眼科医院的良好表现和长期清晰的增长逻辑支撑了公司未来的发展潜力。分析师维持“持有”评级,并预计公司在未来几年将实现持续的利润增长。

微信扫一扫-立即使用

微信扫一扫-立即使用