君实生物(688180)

事件:

近日公司发布2025年年度报告。

观点:

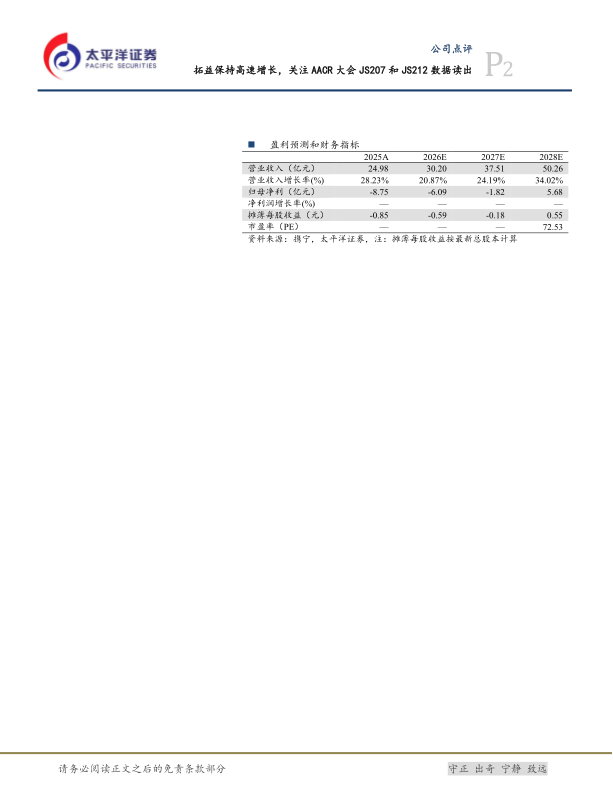

拓益销售收入保持高增速,公司亏损显著收窄,在手现金32.15亿元。2025年,公司实现收入24.98亿元(同比+28.23%),其中药品收入23.01亿元(同比+40.32%),核心产品特瑞普利单抗于国内市场实现销售收入20.68亿元,同比增长37.72%。研发费用为13.42亿元(同比+5.24%),销售费用为10.53亿元(同比+6.95%),管理费用为4.94亿元(同比-5.50%)。归母净利润为-8.75亿元,同比减亏31.68%。截至2025年12月31日,公司货币资金及交易性金融资产余额合计约人民币32.15亿元。

PD1皮下剂型12项肿瘤适应症NDA获得受理,PD1/VEGF积极推进多项联合用药临床。拓益12项适应症获NMPA批准,全部纳入国家医保目录。2026年3月,JS001sc(特瑞普利单抗皮下注射剂)用于肿瘤治疗的12项适应症的上市申请获NMPA受理。JS207(PD-1/VEGF)的临床I期研究已完成,在PD-L1阳性NSCLC1L队列中ORR达58.1%;截至2026年3月6日,其II期临床共入组超过420名受试者,同步布局单药及联合化疗、EGFR/HER3ADC、CTLA4单抗等多元化治疗方案,覆盖肺癌、HCC、CRC、TNBC、RCC等晚期恶性肿瘤。JS107(CLDN18.2ADC)用于CLDN18.2阳性晚期2L+G/GEJA的III期临床试验正在开展中。JS004(BTLA)联合特瑞普利单抗治疗LS-SCLC已进入III期临床研究阶段。JS213(PD-1/IL-2)的I期临床研究在海外及国内同步推进。此外,JS005(IL-17A)治疗中度至重度斑块状银屑病NDA获NMPA受理。

核心管线具有多项催化剂,重点关注4月AACR大会PD1/VEGF双抗和EGFR/HER3ADC数据读出。1)JS207(PD-1/VEGF)于2026AACR大会上(4月17-22日)披露1L CRC(联合化疗)、1L HCC(联合CTLA4单抗)临床数据,有望年内进入关键注册临床。2)JS212(EGFR/HER3ADC)于AACR上披露早期数据,计划年底启动关键注册临床;3)JS213(PD-1/IL-2)即将启动二期适应症拓展研究;4)JS004(BTLA)联合特瑞普利单抗治疗LS-SCLC的全球III期临床预计年底完成患者入组;5)JS001sc(特瑞普利单抗皮下注射剂)预计2027H1获批上市;6)JS107(CLDN18.2ADC)治疗2L+G/GEJA的III期临床预计2027年底完成入组,联合特瑞普利单抗和化疗用于1L G/GEJA的III期预计2026Q2启动。

投资建议:

我们分别使用DCF法和NPV法进行估值并取二者平均数,测算出目标市值为545亿元人民币,对应股价为53.12元,维持“买入”评级。

风险提示:研发或销售不及预期风险,行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用