康辰药业(603590)

事件:公司近期发布2025年年度报告及2026年第一季度报告:2025年实现营业收入9.15亿元,同比增长10.87%,其中“苏灵”贡献营收6.68亿元,占总收入73.0%,销量同比增长19.96%。2025年实现归母净利润1.66亿元,同比增长293.13%;扣非净利润1.62亿元,同比增长420.51%。

2026年第一季度实现营业收入2.15亿元,同比增长1.35%;归母净利润0.47亿元,同比增长6.10%;扣非净利润0.46亿元,同比增长4.94%。

KC1086早期数据优秀,I期临床稳步推进

KC1086作为一款强效的KAT6/7双靶点小分子抑制剂,拟用于晚期复发或转移性实体瘤的治疗。在2026AACR上展示的临床前研究数据显示,KC1086对KAT6A/B及KAT7均具有强效的抑制活性与高选择性。在联合用药方面,KC1086进一步展现更加优异的体内药效:(1)与哌柏西利(CDK4/6抑制剂)联用,在ZR-75-1ER+乳腺癌模型中肿瘤生长抑制率达101%;(2)与氟维司群(雌激素受体降解剂)联用,在T47D乳腺癌模型中肿瘤生长抑制率达83%。

KC1086已于2025年8月启动I期临床试验,目前正在有序推进中;2025年底KC1086成功获得美国FDA的新药临床研究默许。

KC1036多适应症拓展,推进多个关键临床研究

KC1036是公司自主研发的可抑制AXL、VEGFR2等多靶点实现抗肿瘤活性的1类新药。KC1036在开展三线治疗晚期食管鳞癌Ⅲ期临床研究之后,其二线治疗晚期食管鳞癌的关键性Ⅲ期临床研究已获得CDE批准。此外,KC1036治疗晚期胸腺癌适应症关键性Ⅲ期临床试验也已获得CDE批准。在联合治疗方面,KC1036正在积极扩展联合PD-1抗体和含铂化疗一线治疗晚期复发或转移性食管鳞癌的临床研究,联合PD-1抗体一线维持治疗局部晚期或转移性食管鳞癌的临床研究,以及联合PD-1/PD-L1抗体治疗复发或转移性晚期实体肿瘤的临床研究。

中药创新药ZY5301上市申请已获NMPA受理

筋骨草总环烯醚萜苷片(简称“ZY5301”或“金草片”)是首个针对“盆腔炎性疾病后遗症慢性盆腔痛”的中药1.2类创新药品种。2026年4月25日,筋骨草总环烯醚萜苷片药品上市许可申请获得国家药监局受理。

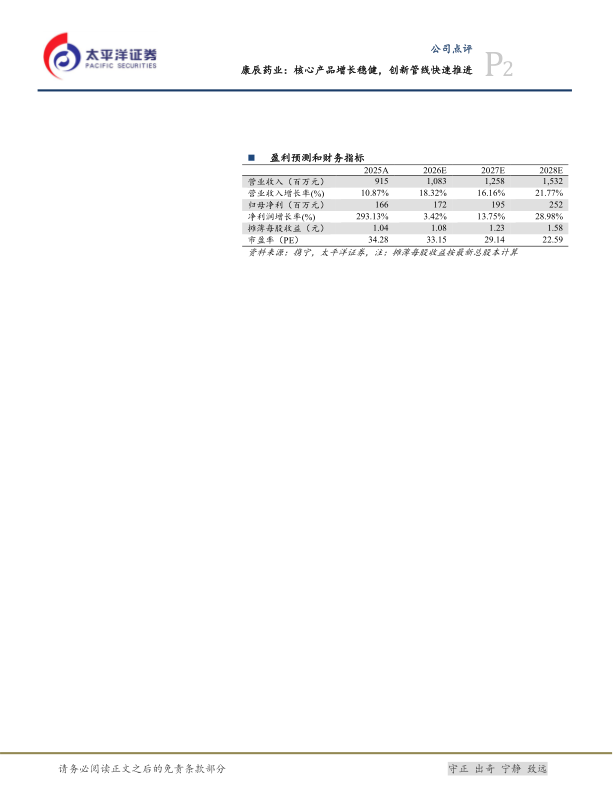

盈利预测及投资评级:2026/2027/2028年公司营业收入预计分别为10.83/12.58/15.32亿元,同比增速分别为18.32%/16.16%/21.77%,归母净利润分别为1.72/1.95/2.52亿元,同比增速分别为3.42%/13.75%/28.98%,EPS分别为1.08/1.23/1.58元,当前股价对应PE分别为33倍/29倍/23倍,维持“买入”评级。

风险提示:其他类型止血药的竞争风险;公司抗肿瘤创新药研发进度不及预期风险;公司推出新产品后销售能力不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用