惠泰医疗(688617)

事件:公司近期发布2025年年度报告:2025年实现营业收入25.84亿元,同比增长25.08%;归母净利润8.21亿元,同比增长21.91%;扣非净利润7.91亿元,同比增长23.00%。其中,单四季度收入达7.16亿元,同比增长32.44%;归母净利润1.97亿元,同比增长36.09%。

主要产品线高速增长,海外自主品牌快速放量

2025年公司产品线收入:(1)电生理:全年收入5.7亿元,同比增长29.8%。增长动力来源于产品迭代及PFA放量,全年完成PFA手术近6,000例、传统三维手术超15,000台。(2)冠脉:全年收入13.4亿元,同比增长27.4%。主要得益于国内市场二代球囊入院上量与产品迭代升级。(3)外周:国内全年收入4.6亿元,同比增长29.8%,增长依托集采持续放量及弹簧圈等新品逐步上量。(4)OEM:全年收入1.45亿元,同比下降12%。(5)非血管介入:全年收入超5,200万元,同比增长36.5%,增长源于产品结构优化及入院渗透程度持续提升。

国内市场收入22.3亿元,同比增长26.1%;国际市场收入3.4亿元,同比增长20.2%。国际市场呈现显著亮点,自主品牌收入增长超30%,其中亚太、拉美、西欧三大区域增速均超35%。中东非区域业绩承压,主要受地缘冲突因素影响。

发布股权激励计划,彰显公司业绩稳健增长的长久信心

公司发布2026年股权激励,授予股票合计220万股,占总股本1.56%,激励对象663人,授予价格拟定为240元。业绩考核如下,A类:以25年收入为基数,2026、2027年增长额之和与2025年营收之比的目标值为74.29%、触发值为64.00%;2028、2029年增长额之和与2025年营收之比的目标值为214.97%、触发值为180.16%,彰显公司对业绩稳健增长的长久信心。

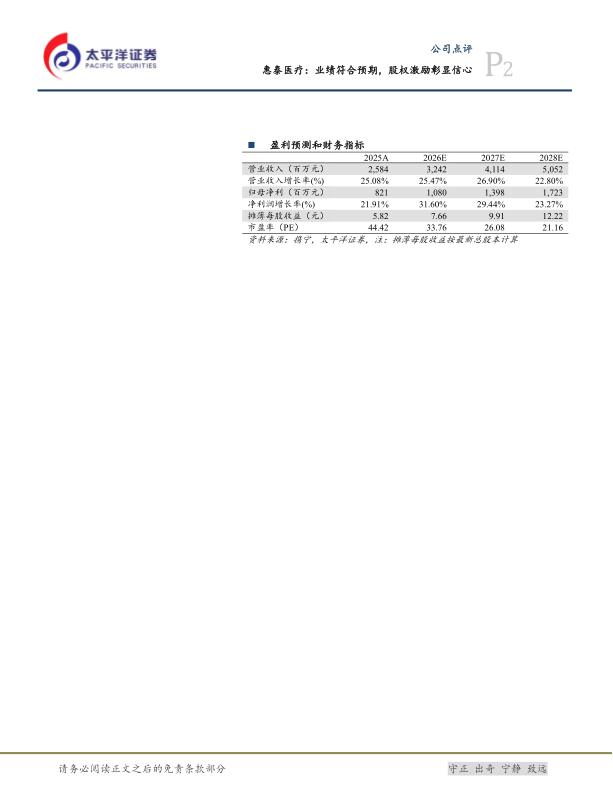

盈利预测及投资评级:我们预计公司2026/2027/2028年营业收入分别为32.42/41.14/50.52亿元,同比增速为25.47%/26.90%/22.80%;归母净利润为10.80/13.98/17.23亿元,同比增速为31.60%/29.44%/23.27%。对应EPS分别为7.66/9.91/12.22元,对应当前股价PE分别为34/26/21倍,维持“买入”评级。

风险提示:电生理集采降价风险;产品放量不及预期风险;新品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用