中心思想

疫情下业绩稳健增长,大品种战略成效显著

本报告深入分析了同仁堂(600085)在复杂市场环境下的经营表现、战略布局及未来发展潜力。报告核心观点指出,尽管面临疫情挑战,同仁堂凭借其深厚的品牌积淀、积极的营销改革、有效的产品调价以及精细化的成本管控,在2022年上半年实现了净利润的稳健增长。特别是以安宫牛黄丸为代表的大品种战略成效显著,其核心产品系列营收实现良好增长,盈利能力得到增强。公司通过优化业务布局和产品规划,持续提升市场竞争力。

战略规划驱动长期发展,核心产品构筑竞争壁垒

同仁堂已全面部署“十四五”发展战略,旨在推动工业制药、商业零售和海外业务的高质量发展,通过有计划地研发和引进新品种,打造差异化竞争优势。在行业层面,中药行业正迎来政策红利和老龄化社会带来的发展机遇,为同仁堂的长期增长奠定了坚实基础。报告特别强调了安宫牛黄丸的独特竞争优势,其独门制作工艺和“双天然”稀缺原料构筑了难以逾越的疗效壁垒和护城河属性,使其在高端中药市场占据领先地位,并展现出强大的保值增值能力。基于对公司品牌知名度、核心产品优势及未来增长潜力的综合评估,报告首次覆盖并给予同仁堂“增持”投资评级。

主要内容

公司概况与财务表现:韧性增长与结构优化

北京同仁堂股份有限公司,作为一家拥有353年悠久历史的中华老字号,其品牌影响力深远,产品线丰富,常年生产的中成药超过400个品规,涵盖内科、外科、妇科、儿科等多个治疗领域。以安宫牛黄丸、同仁牛黄清心丸、同仁大活络丸为代表的心脑血管系列产品家喻户晓。公司在科研开发方面持续投入,2021年已更新优化300余个药材质量标准,并围绕创新产品开发、名优品种培育、生产和质量攻关、药材溯源体系建设等多个维度开展研究,积极推进清脑宣窍滴丸新药Ⅲ期临床研究,以拓宽心脑血管疾病领域产品链。公司产品剂型多样,形成了包括心脑血管、妇科、酒剂等十二个不同系列品种群。此外,同仁堂集团积极推进国企改革三年行动,公司作为核心上市平台,通过实施企业年金方案等措施,有效提升了员工积极性,为公司高质量发展注入内生动力。

在财务表现方面,同仁堂展现出较强的韧性。2021年,公司实现营业收入146.03亿元,同比增长13.86%;归属于母公司股东的净利润为12.27亿元,同比增长19.00%,主要得益于产品销量的增长。进入2022年上半年,尽管受到疫情的显著影响,公司仍实现营业收入75.07亿元,同比增长2.01%;归母净利润7.43亿元,同比大幅增长19.12%。报告指出,疫情导致子公司同仁堂国药业绩同比下滑,同仁堂商业业绩增速放缓,但公司通过大力推进营销改革、适时调整部分产品售价以及积极实施降本增效措施,有效提升了生产效率并管控了成本,从而克服了不利因素,实现了营收的微幅增长和净利润的稳健提升。从盈利能力来看,2019年至2022年上半年,公司整体销售毛利率呈现略有上升的趋势,而四项费用率基本保持稳定,2022年上半年净利率较上年同期有所提升,表明公司盈利能力持续增强。

公司产品销售主要依赖传统经销商渠道,并辅以自有零售药店销往终端,通过各地药品招标采购方式销售的产品份额相对较小。从分治疗领域来看,心脑血管类产品是公司的核心支柱,2021年实现营收36.29亿元,同比增长20.80%,占总营收的40.89%。补益类产品(如六味地黄系列、金匮肾气系列)2021年营收为14.56亿元,同比略有下降2.60%。清热类产品实现收入5.24亿元,同比增长0.48%。妇科类产品(如同仁乌鸡白凤系列、坤宝丸)表现强劲,实现收入3.80亿元,同比增长23.83%。其他药品在2021年实现营收28.87亿元,同比增长18.90%。值得关注的是,2022年上半年,公司前五名系列产品(包括安宫牛黄丸系列、同仁牛黄清心系列、同仁大活络系列、六味地黄系列、金匮肾气系列)实现营收24.60亿元,同比增长9.94%,其毛利率较上年同期提升2.59个百分点,显示出良好的增长态势和盈利能力增强。从资产负债情况看,2022年上半年公司总资产达到255.21亿元,资产负债率为35.30%,净现比约为60%,财务结构保持健康。

十四五战略规划:全面布局与高质量发展路径

同仁堂以推动高质量发展为主题,以改革创新为动力,全面落实“十四五”战略规划,旨在做精、做优、做强、做长。该规划对公司工业制药、商业零售和海外业务三大板块进行了详细的战略部署:

工业制药板块:将以打造中药产业集群为核心目标,通过优化业务布局和产品规划,筛选出临床价值和保健功能突出、发展潜力巨大的品种进行重点推广和培育。公司计划有步骤地研发和引进新品种,以进一步增强同仁堂品种群的资源优势,从而打造差异化的市场竞争力。在生产管理方面,将加强供应链管理,提升检测能力,并推动建立全面的药品追溯体系和种养殖基地药材追溯体系,实现中药全流程质量可追溯。同时,推动工业制造转型升级,加强中药工业的智能化、信息化、数字化建设,实现精益化生产管理。在营销策略上,积极推动营销改革,加大工商协同,提升商业营销竞争力,最终打造一个多品种、全渠道的营销体系。

商业零售板块:将坚持发展“名店、名药、名医”相结合的综合性药店及配套医疗机构模式,以满足消费者多元化的健康需求。公司将培育发展物流配送业务,并积极拓展医药电商领域,以适应新零售趋势。此外,统筹全国零售网络布局,通过各种合作方式实现资源整合,扩大零售终端规模。在服务和运营层面,推动服务标准化、经营智慧化,围绕客户需求与体验加快核心能力的构建,提升客户满意度和忠诚度。

海外业务板块:将进一步优化和完善产业布局,加强品种群建设,统筹线上线下渠道联动,并完善创新业务模式。面对海外疫情严峻的经营环境,公司将化危为机,不断探索新的发展模式,以确保海外业务的持续增长和市场份额的扩大。

中药行业机遇与安宫牛黄丸的稀缺价值

中药行业在2021年呈现明显复苏态势,迎来了新的发展机遇。据米内网统计,尽管中成药生产企业销售规模自2018年以来受生产规范及“限辅”政策影响有所下降,但从终端销售渠道看,2021年公立医疗机构中成药销售额达到2508亿元,同比增长4.90%;城市零售药店中成药销售额为1117亿元,同比增长4.40%,显示出行业在疫情影响下的复苏趋势。

在需求端,中国人口老龄化程度的不断加深以及民众健康意识的普遍提高,共同催化了中医大健康产业的蓬勃发展。2014年至2020年间,中国居民人均可支配收入和人均消费支出逐年增长,其中人均医疗消费支出占总消费支出的比重从7.20%上升至8.69%,这表明居民对医疗健康的支付意愿显著提升。在供给端,中医药政策红利持续释放,国家层面大力支持中医药事业发展,深化医疗保障制度改革与医疗服务定价改革,坚持中西医并重,促进中医药传承创新发展。此外,疫情加速了新零售渠道的变革,线上渠道高速扩张,进一步推动了品牌集中度的提升。在此背景下,具备品牌延展能力、渠道扩张能力和定价能力强的品牌中药企业将逐步迈入高质量发展阶段。同仁堂等中药企业正通过强化品牌塑造、加快电商业务发展,优化线上线下融合的新零售模式,打造中医药大健康消费潮流,并向高端日化和膳食领域拓展,如同仁堂御酒食品酒、寿仙谷破壁灵芝孢子粉等,这些都是品牌和功效的延伸,为企业带来了新的业绩增长点。

安宫牛黄丸(ANW)作为同仁堂的明星产品,其独门制作工艺和“双天然”原料构筑了强大的疗效壁垒。据《中国心血管健康与疾病报告2020概要》显示,2018年中国居民脑血管病死亡率高达149.49/10万,位居死因顺位第三位,凸显了心脑血管疾病治疗的重要性。与化学药相比,心脑血管中成药物治疗方案灵活,毒副作用较小,且具备预防保健、适合长期治疗慢性病的优势。同仁堂安宫牛黄丸在脑卒中急性期抢救中发挥关键作用,同时同仁牛黄清心丸、同仁大活络丸等系列产品也属于脑血管用药。研究表明,不同厂家生产的安牛产品在有效成分和质量稳定性上存在差异。

同仁堂的安宫牛黄丸具备独特的竞争优势:

- 独门制作工艺:公司药材研磨、均匀混合蜜丸手工包裹金诀窍及蜡丸封蜡技工等工艺独家,其制作技艺已被国务院纳入非物质文化遗产名录,确保了药品的稳定性和疗效。

- “双天然”原料壁垒:安宫牛黄丸采用天然牛黄、天然麝香等11味原料,具有清热解毒、镇惊开窍的功效。天然牛黄和天然麝香的稀缺性以及国家对天然原材料使用的严格限制,使得同仁堂成为少数获批使用“双天然”原料的生产企业之一,这为其产品构筑了深厚的护城河属性,在“双天然”领域竞品较少。天然原料的疗效和价格均高于人工培育原料。

- 市场领先地位与定价权:据米内网统计,2021年中国城市零售药店终端中,心脑血管中成药市场规模超过100亿元,安宫牛黄丸位居中成药产品销售额TOP20的第二位,且2021年销售额同比增速高达30.12%,领跑榜单。在品牌TOP20中,同仁堂股份及同仁堂科技均以安牛上榜,这得益于其高品质原材料和优良制作工艺带来的市场高度认可。从电商零售终端售价来看,同仁堂安牛处于第一梯队,其单价从2012年的350元增长至2022年的860元,提升了145.71%,充分显示其具备高端保健品的消费属性和强大的定价能力。

- 盈利能力提升空间:与片仔癀等可比公司相比,同仁堂心脑血管系列产品2021年毛利率为59.96%,而片仔癀肝病用药产品毛利率保持在82%左右,这表明同仁堂心脑血管类产品仍存在较大的毛利率提升空间,预示着良好的市场前景。

盈利预测、估值及潜在风险分析

基于对同仁堂各业务板块的深入分析和市场趋势的判断,报告对公司未来的盈利能力进行了预测。在盈利预测假设方面:

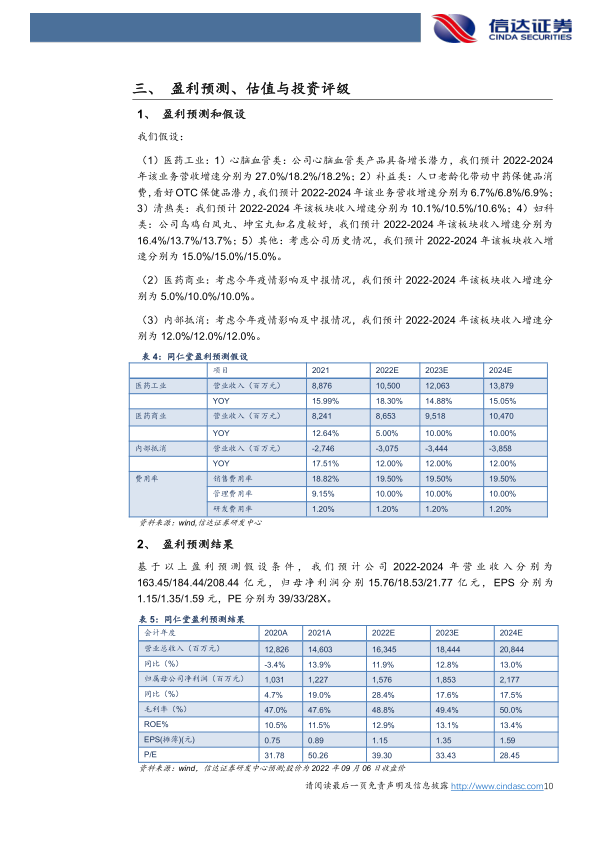

- 医药工业板块:心脑血管类产品因其增长潜力,预计2022-2024年营收增速分别为27.0%、18.2%、18.2%。补益类产品受益于人口老龄化和中药保健品消费增长,预计同期营收增速分别为6.7%、6.8%、6.9%。清热类产品预计增速分别为10.1%、10.5%、10.6%。妇科类产品因同仁乌鸡白凤丸、坤宝丸等知名度较高,预计增速分别为16.4%、13.7%、13.7%。其他医药工业产品预计增速均为15.0%。

- 医药商业板块:考虑到疫情影响及中报情况,预计2022-2024年营收增速分别为5.0%、10.0%、10.0%。

- 内部抵消:预计2022-2024年增速均为12.0%。

- 费用率:销售费用率、管理费用率和研发费用率均设定为稳定水平。

基于上述假设,报告预测同仁堂2022-2024年营业收入将分别达到163.45亿元、184.44亿元和208.44亿元,归属于母公司股东的净利润将分别达到15.76亿元、18.53亿元和21.77亿元。相应的,每股收益(EPS)预计分别为1.15元、1.35元和1.59元,市盈率(PE)分别为39倍、33倍和28倍。

在估值结论与投资评级方面,报告选取了云南白药、片仔癀、东阿阿胶作为同仁堂的可比公司。2022年行业可比公司的平均PE估值为36.66倍。鉴于同仁堂具备强大的品牌知名度,且以安宫牛黄丸为代表的大单品放量情况良好,其“双天然”稀缺原料构筑的护城河属性使其具备良好的保值增值能力和长期发展动力。因此,报告首次覆盖并给予同仁堂“增持”的投资评级。

然而,报告也提示了潜在的风险因素:

- 行业政策风险:医药卫生体制改革的深入推进,如带量采购、医保目录调整、医保支付方式改革等政策的落地,可能对药企原有经营模式造成冲击,加剧行业竞争。

- 原材料与质量标准风险:中药材、中药饮片的供应量和价格受种植环境、气候变化、突发疫情、环保政策及检测标准提升等多种因素影响,波动频繁,可能对企业运营成本产生较大影响。同时,新版《中国药典》对中药材及中药饮片的农残、重金属等药品标准提出更高要求,对企业履行药品质量主体责任提出了更高要求。

- 市场风险:新冠疫情、各国经济发展变化、地缘政治环境动荡、海外疫情防控政策等不确定性因素,可能对企业正常生产经营活动造成影响。特别是同仁堂国药作为唯一的海外分销平台,持续升级的海外疫情对其日常经营带来诸多考验。

- 市场竞争风险:公司大单品如安宫牛黄丸和六味地黄丸在市场上存在较多竞品,若同行市场竞争加剧,可能对公司造成市场竞争风险。

总结

同仁堂在2022年上半年展现出卓越的经营韧性,在疫情影响下实现了净利润的稳健增长,这主要得益于其积极的营销改革、产品价格调整和成本控制策略。公司以安宫牛黄丸为核心的大品种战略成效显著,该产品凭借独门制作工艺和“双天然”稀缺原料,构筑了强大的市场竞争壁垒和定价权,并在中药零售终端市场占据领先地位。

展望未来,同仁堂已通过“十四五”战略规划,明确了工业制药、商业零售和海外业务的高质量发展路径,旨在优化业务布局、强化研发创新、提升生产智能化水平并拓展多渠道营销。中药行业正迎来政策支持和老龄化社会带来的双重发展机遇,为同仁堂的长期增长提供了广阔空间。尽管面临行业政策、原材料、市场竞争等多重风险,但公司凭借其深厚的品牌积淀、核心产品的独特优势以及清晰的战略规划,有望在未来持续实现稳健增长。基于对公司基本面和发展前景的综合评估,报告给予同仁堂“增持”的投资评级,看好其作为中药龙头企业的长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用