中心思想

业绩符合预期,呼吸机与CGM驱动增长

鱼跃医疗2025年中报显示,上半年实现营收46.59亿元(同比+8.16%),归母净利润12.03亿元(同比+7.37%),整体业绩符合市场预期。其中,呼吸治疗解决方案中家用呼吸机收入增速超40%,血糖管理及POCT业务中CGM新产品加速放量,成为两大核心增长引擎。

盈利预测维持,估值具备安全边际

基于上半年表现,分析师维持2025-2027年归母净利润预测20.2/23.0/26.5亿元,对应PE为19/17/15倍。DCF模型测算目标价50元,当前股价39.18元,存在约27.6%上行空间,维持“推荐”评级。

主要内容

事项

公司发布2025年中报:25H1营业收入46.59亿元(+8.16%),归母净利润12.03亿元(+7.37%),扣非净利润9.14亿元(-5.22%)。25Q2单季营收22.23亿元(+7.06%),归母净利润5.78亿元(+25.43%),扣非净利润4.01亿元(-2.98%)。业绩表现与市场预期一致。

评论

呼吸治疗解决方案:25H1收入同比+1.93%。制氧机业务恢复正增长,家用呼吸机收入增速达40%以上;雾化器受去年同期高基数影响,收入同比下降。该板块受益于国内慢病管理需求提升及海外市场拓展。

血糖管理及POCT:25H1收入同比+20.00%。BGM业务稳步增长,二代脱氢酶血糖检测新品成功切入高端客群;CGM业务中Anytime 4/5系列新品获市场好评,带动板块高速放量。

家用健康检测解决方案:25H1收入同比+15.22%。电子血压计收入实现双位数增长,红外体温计等产品同样表现良好。公司持续推出高端产品加速进口替代,并针对海外市场定制化开发,国际化进程推进。

临床器械及康复:25H1收入同比+3.32%。针灸针、轮椅收入稳步增长,手术器械、感控产品发展稳定,各核心产品市场地位巩固。

急救解决方案:25H1收入同比+30.54%,增速领跑各业务。全球业务稳步拓展,HeartSave Y|YA系列、myPAD系列获欧盟MDR认证,综合竞争力与国际影响力进一步提升。

投资建议

维持盈利预测不变,预计公司2025-2027年归母净利润分别为20.2、23.0、26.5亿元,对应PE分别为19、17、15倍。采用DCF模型给予整体估值502亿元,对应目标价50元(当前价39.18元),维持“推荐”评级。主要亮点:①核心产品呼吸机与CGM处于快速放量期;②海外布局持续深化,急救器械MDR认证提升全球竞争力;③家用健康检测高端化、进口替代带来结构性增长。

风险提示

1)新品推广进度不及预期,影响收入增量;

2)海外市场拓展受地缘政治或准入壁垒影响;

3)家用医疗器械行业竞争加剧,价格压力可能挤压毛利率。

主要财务指标

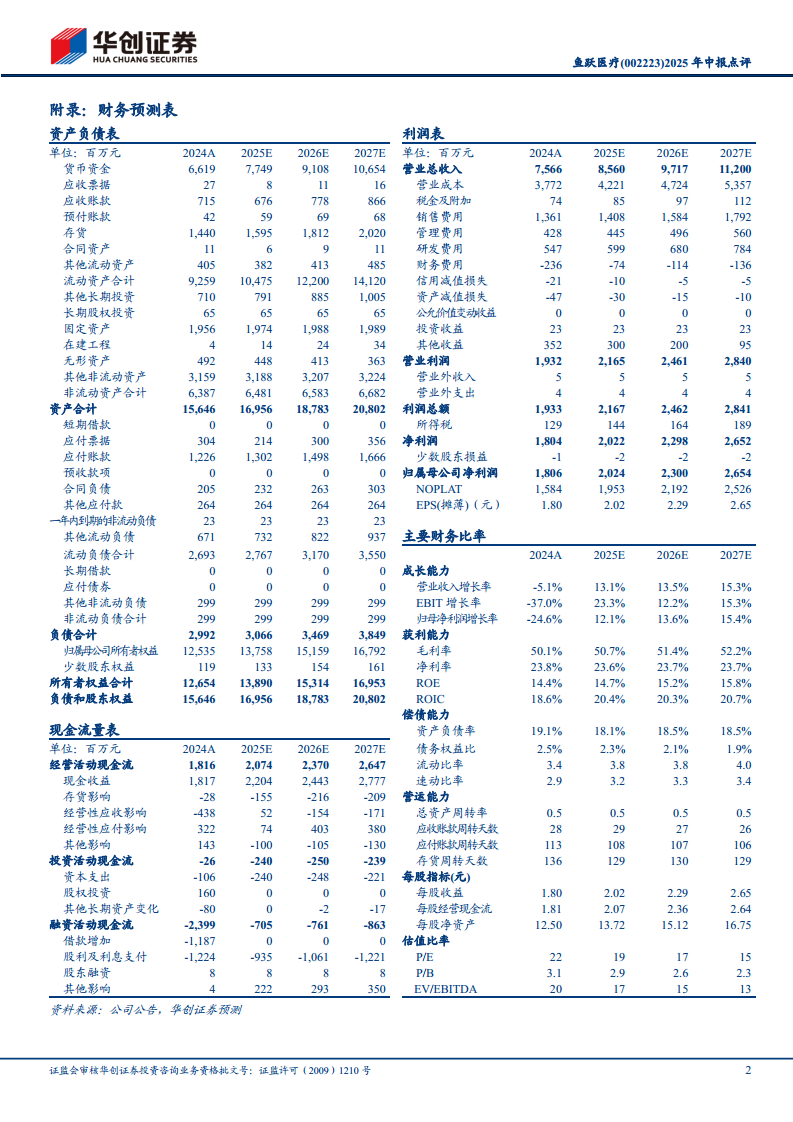

2024年营收75.66亿元(同比-5.1%),归母净利润18.06亿元(同比-24.6%)。2025-2027年预测营收复合增速约13.9%,归母净利润复合增速约13.7%。毛利率从2024年50.1%逐步提升至2027年52.2%,ROE预计从14.4%升至15.8%。资产负债率维持约18-19%的低杠杆水平,现金流充裕(2024年末货币资金66.19亿元)。

总结

鱼跃医疗2025半年报整体符合预期,家用呼吸机(+40%以上)与CGM业务高速增长是主要超预期点,弥补了雾化器等产品的高基数压力。公司五大业务板块中,急救器械(+30.54%)、血糖管理(+20.00%)、家用健康检测(+15.22%)均实现双位数以上增速,展现较强的产品组合抗风险能力。投资建议方面,DCF估值显示当前股价仍有约28%上行空间,且未来三年净利润复合增速预计约13.7%,PEG约1.3倍,在医疗器械板块中估值合理偏低。风险点集中于新品推广、海外拓展及行业价格战。总体看,鱼跃医疗作为国内家用医疗器械龙头,依托呼吸与血糖两大高增长赛道、海外认证突破及高端化替代,中期成长逻辑清晰,维持推荐评级。

微信扫一扫-立即使用

微信扫一扫-立即使用