心脉医疗(688016)

事件:公司发布2025年中期报告,2025年上半年实现营业收入7.14亿元(yoy-9.24%),归母净利润3.15亿元(yoy-22.03%),扣非归母净利润2.71亿元(yoy-29.96%),经营活动产生的现金流量净额3.19亿元(yoy-6.88%)。其中2025Q2实现营业收入3.82亿元(yoy-10.92%),归母净利润1.85亿元(yoy-15.61%)。

点评:

外周快速放量,海外市场表现亮眼。2025H1公司主动脉类收入5.14亿元(yoy-15.8%),增长短期承压,我们认为主要是受国内胸主支架价格调整及渠道去库存影响,Castor、Minos等核心产品销量增速放缓,截止至2025年6月30日,Castor、Minos累计覆盖医院分别为1300、1000家,为后续产品放量奠定了较好的市场基础;外周及其他类收入2.00亿元(yoy+188.57%),ReewarmPTX药物球囊、Talos直管型胸主支架、Fontus分支型术中支架等新品快速爬坡,成为公司收入增长的重要引擎。分区域来看,2025H1公司海外收入1.23亿元(yoy+77.05%),一方面是因为并表Lombard,增厚收入,另一方面是因为公司加大海外市场拓展,覆盖国家数量不断增加,我们预计未来随着Talos、Cratos、Fontus等高毛利产品及外周产品陆续进入海外市场,公司海外业务有望延续高增长趋势。

产品管线储备丰富,新产品上市提供成长动能。公司坚持创新驱动,积极推动创新产品研发,2025年上半年研发投入6325万元,多项目取得突破,其中Cratos分支型主动脉支架系统获批并启动临床植入,Tipspear经颈静脉肝内穿刺套件获批上市,Hector胸主动脉多分支支架进入国家创新器械特别审查程序,HepaFlowTIPS覆膜支架、HawkMaste可解脱带纤维毛栓塞弹簧圈等产品处于注册审评阶段,在研产品中有9款获批进入国家创新医疗器械特别审查程序(“绿色通道”),处于行业领先地位。我们认为新产品的陆续上市,有望为公司成长提供动能,随着创新管线进入密集收获期,公司长期成长确定性较高。

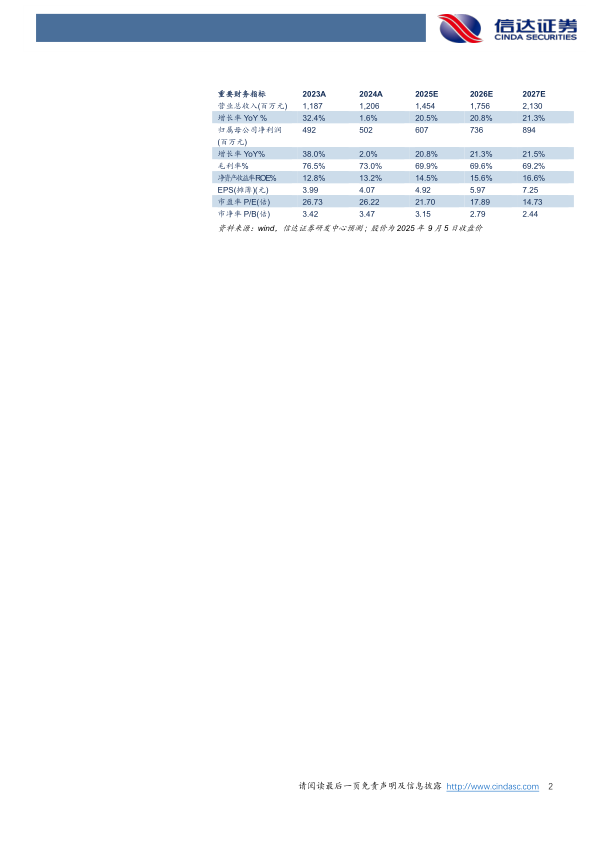

盈利预测:我们预计公司2025-2027年营业收入分别为14.54、17.56、21.30亿元,同比增速分别为20.5%、20.8%、21.3%,归母净利润分别为6.07、7.36、8.94亿元,同比增速分别为20.8%、21.3%、21.5%,对应2025年9月5日股价,PE分别为22、18、15倍。

风险因素:市场开拓不及预期的风险;集采降价超预期风险;新产品研发、注册及认证风险。

微信扫一扫-立即使用

微信扫一扫-立即使用