中心思想

业绩短期承压,业务结构持续优化

海尔生物2025年上半年营业收入同比小幅下滑2.27%,归母净利润同比下降39.09%,主要受复杂外部环境、高基数及主动战略投入等因素影响。但公司新产业(实验室解决方案、智慧用药、血液技术)收入占比提升至47%,同比增长7.27%,低温存储业务环比改善16.73%,表明业务结构正在向高附加值领域转型,中长期增长动能逐步增强。

海外高增长凸显韧性,国内阶段性承压不改长期趋势

海外业务成为核心亮点,25H1海外收入同比增长30.17%,Q2增速高达56.67%,反映“一国一策”本土化策略的有效性。国内收入同比下降14.64%,主要受行业景气度波动影响,但低温存储市场份额持续提升,新产业多品类国产排名领先,显示出较强的抗风险能力和未来修复潜力。

主要内容

事项

公司发布2025年中报,25H1实现营业收入11.96亿元(同比-2.27%),归母净利润1.43亿元(同比-39.09%),扣非净利润1.23亿元(同比-41.68%)。其中Q2营收5.07亿元(同比-5.57%),归母净利润0.32亿元(同比-66.42%),业绩短期承压明显。

评论

报告从三个维度分析了业绩驱动因素:

- 收入端与利润端分析:收入同比下降主要受全球行业形势复杂、高基数影响;利润端大幅下滑源于新建产能爬坡、战略投入增加及外部环境制约。未来随行业回暖及创新品类放量,业绩有望改善。

- 新产业持续增长:实验室方案、智慧用药、血液技术等新产业收入同比增长7.27%,占比提升至47%。血浆采集方案市占率超50%,自动化用药市场份额跻身行业前三,部分科研仪器(如总有机碳分析仪、紫外分光光度计)分别位列国产品牌第一、第二。低温存储产业环比底部回升16.73%,但同比仍有高个位数下滑。

- 海外与国内业务分化:海外业务深化“一国一策”,在17个国家建立本地化运营体系,25H1海外收入4.27亿元(+30.17%),Q2增速高达56.67%。国内收入7.61亿元(-14.64%),但低温存储市场份额提升、新产业多品类领先,韧性较强。

投资建议

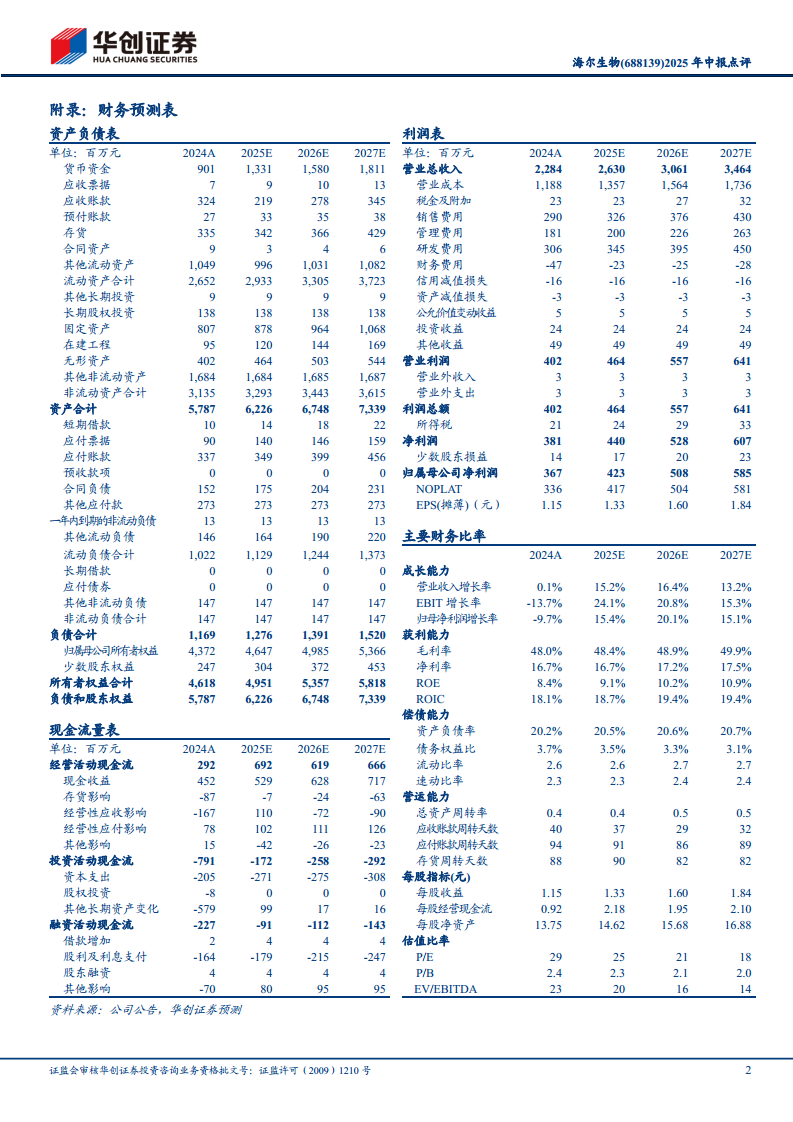

综合考虑中报业绩及国内业务压力,下调2025-2027年归母净利润预测至4.2/5.1/5.9亿元(原为4.4/5.4/6.4亿元),对应PE分别为25/21/18倍。基于DCF模型给予整体估值141亿元,对应目标价44元,维持“推荐”评级。

风险提示

- 生物医疗低温存储下游市场需求释放不达预期;2. 物联网业务和生物安全业务收入不达预期;3. 全球化进展不达预期。

总结

海尔生物2025年上半年业绩承压,但业务结构持续优化:新产业收入占比提升至47%,海外业务实现30%高增长,低温存储环比改善。国内业务阶段性下滑但市场份额稳固,未来有望随行业回暖回升。公司维持“推荐”评级,目标价44元,需关注下游需求、新业务拓展及全球化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用