中心思想

业绩稳健增长,高端产品驱动手术业务与隐形眼镜双轮发力

爱博医疗2025年上半年实现营收7.87亿元(+14.72%),归母净利润2.13亿元(+2.53%),扣非净利润2.04亿元(+2.63%)。业绩增长主要源于:手术产品中“全视”多焦人工晶状体等高端产品占比快速提升,晶体收入同比增长8.23%;隐形眼镜业务收入同比增长28.89%,自有品牌及渠道持续放量;海外业务收入同比大增80.10%,全球布局加速。

研发平台型路径清晰,创新产品落地打开长期成长空间

公司在有晶体眼人工晶状体(PR)、硅水凝胶软性接触镜等新品获批上市,非球面扩景深(EDoF)人工晶状体预计2025年底取证,三焦散光矫正晶状体临床进展顺利。丰富的在研管线与高效研发转换能力,叠加“医疗+消费”双驱动战略,支撑公司中长期业绩持续增长。华创证券据此维持“推荐”评级,目标价100元。

主要内容

事项

公司发布2025年中报:2025年上半年实现营业收入7.87亿元(同比+14.72%),归母净利润2.13亿元(+2.53%),扣非净利润2.04亿元(+2.63%)。单季度看,2025Q2营收4.30亿元(+14.44%),归母净利润1.21亿元(+14.85%),扣非净利润1.18亿元(+17.90%),业绩表现符合市场预期。

评论

分业务来看,高端晶状体收入快速增长,隐形眼镜业务持续放量

- 手术产品:收入3.64亿元(+9.70%),其中人工晶状体收入3.45亿元(+8.23%),受益于“全视”多焦等高端产品占比持续提升。

- 近视防控:收入1.66亿元(+8.28%),角膜塑形镜收入1.19亿元(+5.63%),“普诺瞳”控制效果获市场认可,在竞争加剧背景下仍实现销量增长。

- 视力保健:收入2.49亿元(+27.43%),隐形眼镜收入2.36亿元(+28.89%),自有品牌与渠道拉动增长,尽管行业竞争激烈。

分区域来看,国内业务稳步发展,海外市场加速布局

- 国内业务:收入7.44亿元(+12.37%),保持平稳增长。

- 海外业务:收入0.43亿元(+80.10%),增速亮眼。公司已在多个国家和地区取得产品注册证,人工晶状体境外销售同比增幅较大,高端产品占比逐步提升;同时正接触南美洲、东南亚代理商并建立自有直销国际团队。

在研项目丰富,创新产品陆续落地

2025年1月有晶体眼人工晶状体(PR)获批上市;近期硅水凝胶软性接触镜(型号S2DRT)获批;非球面扩景深(EDoF)人工晶状体已进入注册阶段,预计2025年底取证;非球面三焦散光矫正人工晶状体临床进展顺利,预计2026年完成注册。研发进度符合预期。

投资建议

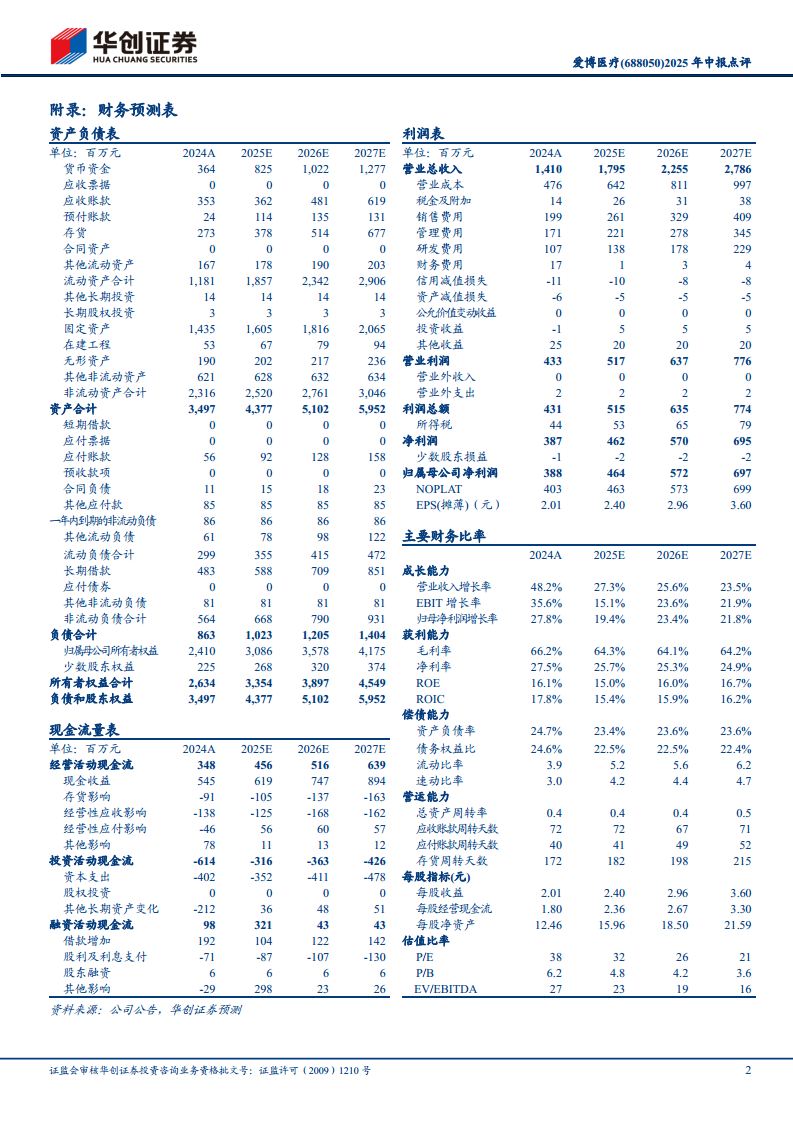

基于2025年中报业绩及PR产品放量节奏,公司2025-2027年归母净利润预测分别调整为4.6、5.7、7.0亿元(原预测4.7/5.9/7.1亿元),对应PE为32、26、21倍。采用DCF模型给予公司整体估值194亿元,对应目标价约100元,维持“推荐”评级。

风险提示

(1)产品注册进度不及预期;(2)新品市场推广不及预期;(3)行业竞争加剧导致盈利能力下滑。

总结

爱博医疗2025年上半年业绩整体稳健,营收增速14.72%,归母净利润增速2.53%(因研发费用增加及产品结构调整致利润增速低于营收)。核心看点有三:一是高端人工晶状体收入占比提升驱动手术板块增长,二是隐形眼镜业务在行业“内卷”中依靠自有品牌保持量价韧性,三是海外业务收入增速高达80.10%成为新增量引擎。在研管线中PR、硅水凝胶软镜已获批,EDoF晶状体等后续品种有望陆续上市,研发平台型属性强化未来增长确定性。盈利预测虽小幅下调,但当前PE处于32倍水平,结合高研发转换效率与海外拓展空间,公司具备长期投资价值,华创证券维持“推荐”评级。风险需关注产品注册与推广节奏以及市场竞争态势。

微信扫一扫-立即使用

微信扫一扫-立即使用