中心思想

市场表现平淡,创新驱动板块分化

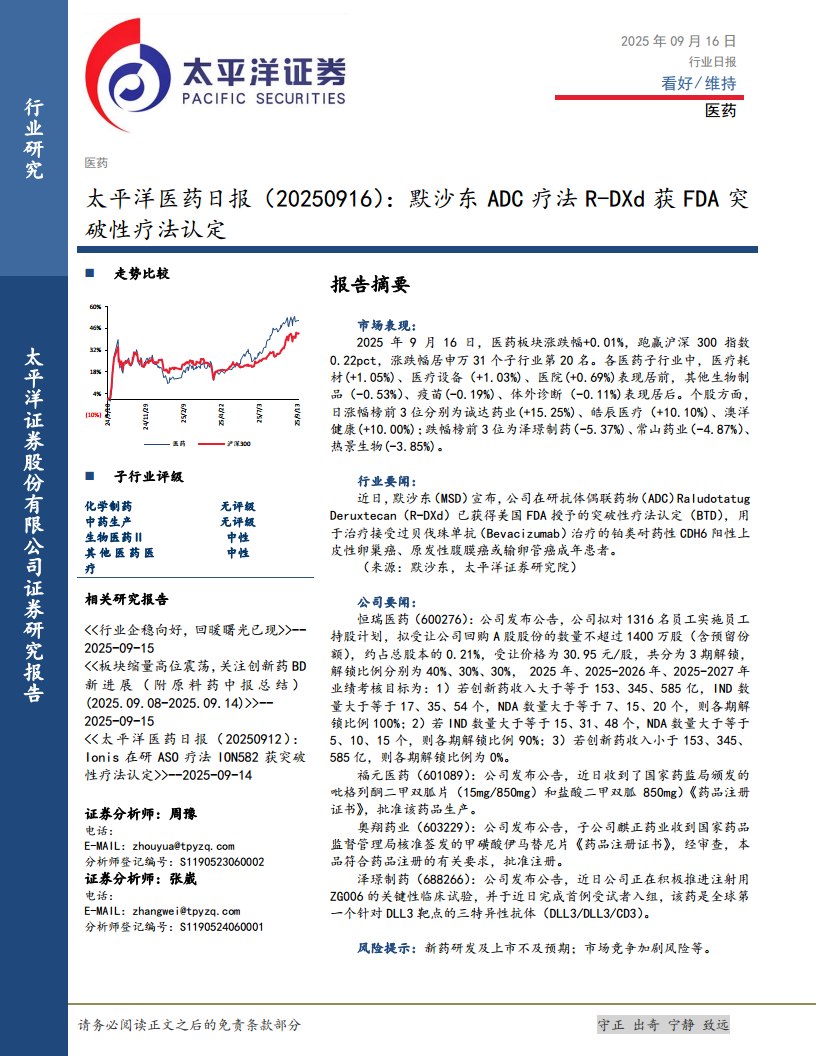

2025年9月16日,医药板块整体微涨0.01%,跑赢沪深300指数0.22个百分点,但涨跌幅在申万31个子行业中仅排第20名,显示市场情绪趋于谨慎。板块内部结构分化明显:医疗耗材(+1.05%)和医疗设备(+1.03%)等器械类子行业表现居前,而其他生物制品(-0.53%)和疫苗(-0.19%)表现疲弱。个股层面,诚达药业(+15.25%)领涨,泽璟制药(-5.37%)跌幅最大,反映出资金对创新药赛道的短期博弈加剧。

ADC疗法获突破性认定,产业催化信号明确

默沙东在研ADC药物R-DXd获得FDA突破性疗法认定,用于治疗铂类耐药性CDH6阳性卵巢癌。这一事件再次强化了ADC领域的技术价值与临床潜力,对国内创新药企的研发路径和估值逻辑具有正面示范效应。同时,恒瑞医药推出覆盖1316名员工的持股计划,创新药收入目标(2025-2027年累计585亿元)和IND/NDA数量目标设定清晰,彰显其对创新转型的信心。

主要内容

市场表现:弱势震荡中的结构性机会

子行业表现

- 涨幅居前:医疗耗材(+1.05%)、医疗设备(+1.03%)、医院(+0.69%)

- 跌幅居前:其他生物制品(-0.53%)、疫苗(-0.19%)、体外诊断(-0.11%)

个股涨跌

- 涨幅前三:诚达药业(+15.25%)、皓辰医疗(+10.10%)、澳洋股份(+10.00%)

- 跌幅前三:泽璟制药(-5.37%)、常山药业(-4.87%)、热景生物(-3.85%)

行业要闻:默沙东ADC疗法获FDA突破性疗法认定

- 药物:Raludotatug Deruxtecan(R-DXd)

- 适应症:铂类耐药性CDH6阳性上皮性卵巢癌、原发性腹膜癌或输卵管癌

- 意义:ADC领域的又一重要进展,有望加速该药物上市进程

公司要闻:药企动态分化明显

- 恒瑞医药(600276):拟实施员工持股计划,受让股份不超1400万股(占0.21%),价格30.95元/股。业绩考核分三档,创新药收入目标153亿/345亿/585亿元,IND数量15/31/48个,NDA数量5/10/15个,体现对创新管线兑现的严格预期。

- 福元医药(601089):获吡格列酮二甲双胍片(15mg/850mg)和盐酸二甲双胍片(850mg)注册证书,丰富糖尿病产品线。

- 奥翔药业(603229):子公司获甲磺酸伊马替尼片注册证书,仿制药领域再下一城。

- 泽璟制药(688266):注射用ZG006(DLL3/DLL3/CD3三特异性抗体)完成关键临床试验首例入组,是全球首个针对DLL3靶点的三抗药物,显示公司在双抗/三抗领域的前沿布局。

风险提示:新药研发及上市不及预期、市场竞争加剧

总结

板块整体平淡,创新主线凸显韧性

当日医药板块涨幅微弱,但跑赢沪深300,且内部子行业分化显著——器械类(耗材、设备)强于生物制品(疫苗、其他生物药),反映出市场对确定性较高的器械领域偏好更强。默沙东ADC获得FDA突破性疗法认定,进一步验证了ADC技术的临床与商业价值,预计将持续催化国内ADC概念及相关细分赛道。

公司层面:股权激励与研发进展构成积极信号

恒瑞医药的大规模员工持股计划以创新药收入、IND和NDA数量为核心考核指标,表明公司正全力向创新药企转型,并设定了阶段性量化目标。泽璟制药的三抗药物ZG006进入关键试验阶段,拓展了抗肿瘤药物的新机制。与此同时,福元医药和奥翔药业的仿制药注册获批,则补充了公司的短期业绩支撑。整体看,医药行业在政策与创新并行推进下,结构分化将持续,研发能力突出、管线储备丰富的企业有望获得更多市场关注。

微信扫一扫-立即使用

微信扫一扫-立即使用