中心思想

本报告的核心观点是:中国磷化工行业正经历转型升级,面临资源稀缺、环境压力和产业结构调整等挑战,但也蕴藏着巨大的发展机遇。国家政策大力支持磷资源的高效高值利用,推动产业向精细化、专用化和服务型制造转变,这将促进磷化工行业长期高质量发展。报告建议超配磷化工行业,并推荐了部分相关上市公司。

中国磷矿资源现状及挑战

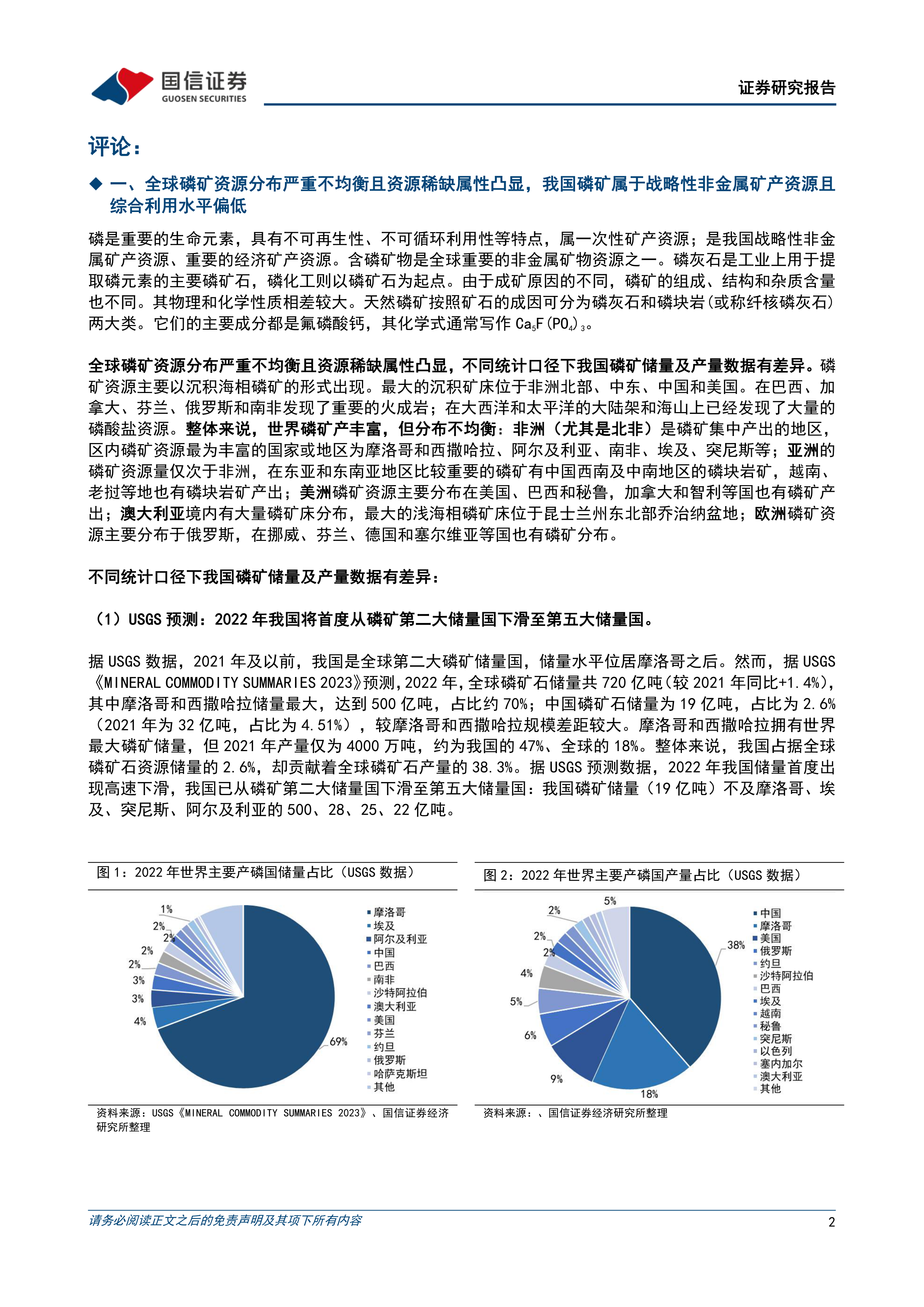

中国磷矿资源储量占全球比例较低(2.6%),但产量却占全球的38.3%,资源稀缺性日益突出。USGS数据显示,中国磷矿储量已从全球第二位下降至第五位,远低于摩洛哥等国。同时,国内磷矿开采量在2016年达到峰值后持续下降,2017-2023年产量波动,但整体呈下降趋势。自然资源部的数据显示,2000-2015年间,我国磷矿开采量快速增长,年均增速超过10%,2016年达到峰值约1.4亿吨,之后逐年下降。这反映出中国磷矿资源的供需矛盾日益加剧,需要加强资源保护和高效利用。

磷化工产业结构调整与转型升级

报告指出,中国磷化工产业需要加快改造升级传统产业,严格控制磷铵、黄磷等行业新增产能。黄磷行业由于高能耗、高污染的特点,近年来受到严格的环保监管,产能有所下降。磷铵方面,产能过剩问题已得到初步缓解,但未来仍需严格控制新增产能。 国家政策鼓励发展新型高效磷肥品种,提高磷资源利用率和节能降碳水平,推动产业向精细化、专用化和服务型制造转变。

主要内容

全球磷矿资源分布及中国磷矿资源现状

报告首先分析了全球磷矿资源的分布现状,指出其分布极不均衡,非洲北部和中东地区储量最为丰富。中国磷矿资源储量相对较少,但产量却很高,这凸显了资源的稀缺性。报告对比了USGS和自然资源部的数据,指出两种数据口径下中国磷矿储量和产量存在差异,但都反映出中国磷矿资源面临的挑战。

磷化工产业链现状及发展趋势

报告详细阐述了磷化工产业链,从磷矿石开采到磷肥、黄磷、磷酸盐等产品的生产和应用。报告分析了黄磷和磷铵等主要产品的市场供需情况,指出黄磷行业受环保政策影响较大,产能有所下降;磷铵行业产能过剩问题已得到初步缓解,但仍需控制新增产能。报告还分析了磷化工行业未来发展趋势,强调要提高磷资源的高效高值利用,发展高端磷化学品,推动产业转型升级。

国家政策对磷化工行业的影响

报告重点分析了国家政策对磷化工行业的影响。《推进磷资源高效高值利用实施方案》的出台,标志着国家对磷化工行业转型升级的高度重视。该方案提出到2026年的发展目标,包括增强磷资源可持续保障能力、提升自主创新能力和绿色安全水平、提高高端磷化学品供给能力等。报告详细解读了该方案的具体内容,并分析了其对磷化工行业的影响。

磷矿石价格走势分析

报告对近十年磷矿石价格走势进行了复盘,分析了价格波动的原因,包括供给侧结构性改革、环保政策、下游需求变化等因素。报告指出,2021年以来,磷矿石价格持续上涨,但2023年出现一定程度回调,目前价格高位平稳运行。报告还预测了未来磷矿石供需情况,认为未来几年国内仍有边际增量。

相关标的及投资建议

报告最后推荐了云天化、兴发集团、云图控股、湖北宜化、川发龙蟒等磷化工相关上市公司,并给出了“超配”的投资评级。

总结

本报告对中国磷化工行业进行了全面的分析,指出该行业正经历转型升级,面临资源约束、环境压力和产业结构调整等挑战,但也蕴藏着巨大的发展机遇。国家政策大力支持磷资源的高效高值利用,推动产业向精细化、专用化和服务型制造转变,这将促进磷化工行业长期高质量发展。报告基于对市场数据的分析和对国家政策的解读,建议超配磷化工行业,并推荐了部分相关上市公司。 然而,报告也指出了下游产品需求不及预期、新技术发展不及预期、环保治理不及预期等风险因素,投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用