中心思想

本报告的核心观点是:血制品行业由于其资源稀缺性、高进入壁垒和稳定增长的需求,持续吸引产业资本进行并购整合。龙头血制品企业凭借其在浆站资源、销售渠道和资金等方面的优势,有望在未来行业整合中受益,并实现内生式增长或外延式扩张。目前血制品行业上市公司估值存在修复空间,业绩也具有良好的成长性,因此建议关注龙头企业。

血制品行业整合趋势及驱动因素

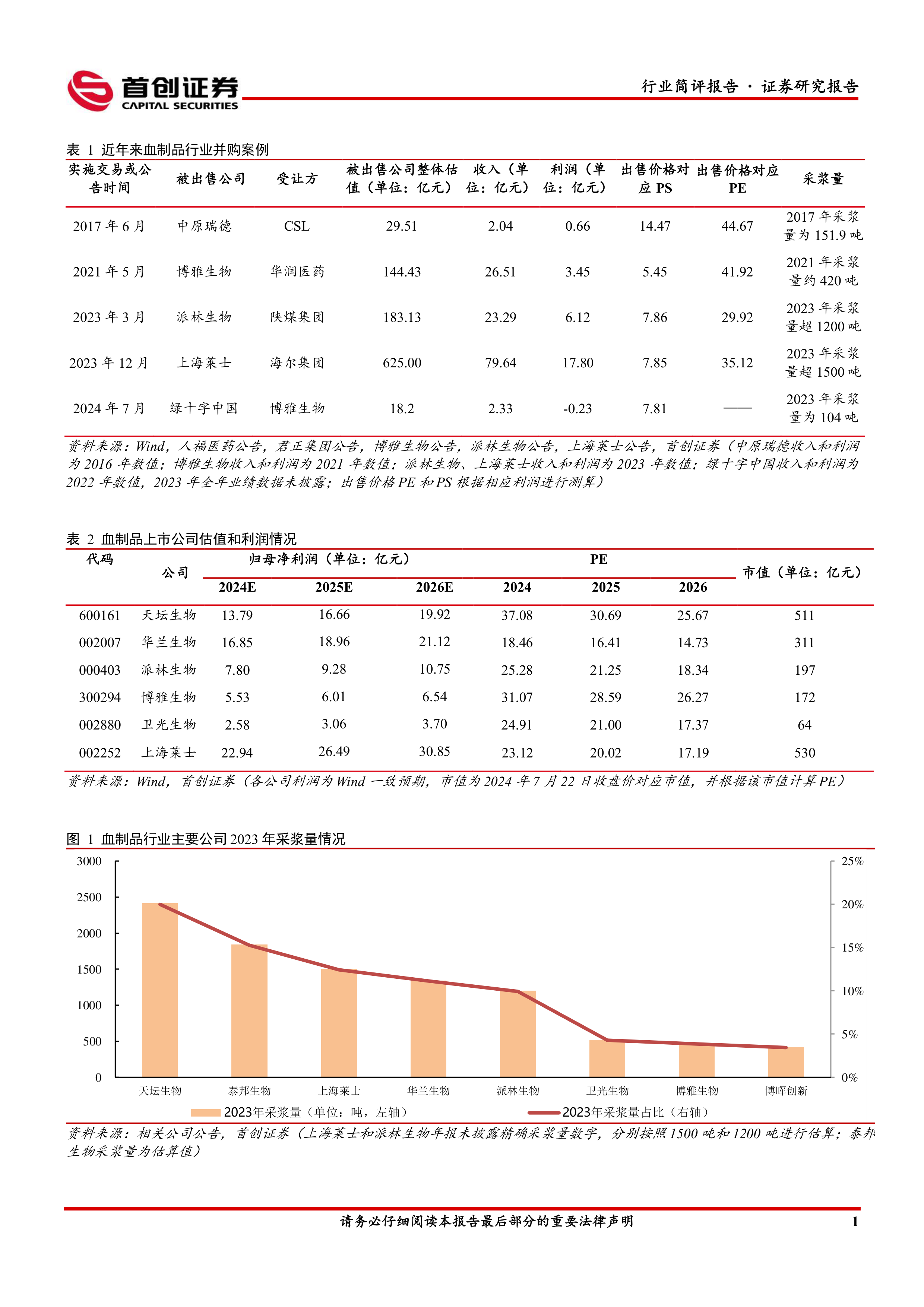

血制品行业由于国家对生产企业实行总量控制,且自2001年5月起不再批准新的血制品生产企业,导致行业内企业数量有限,生产牌照资源极其稀缺。这种稀缺性以及行业的高进入壁垒,使得血制品企业具有较强的资产吸引力,驱动了近年来行业内频繁的并购整合活动。 报告中列举了近年来多个并购案例,例如博雅生物收购绿十字中国、派林生物被陕煤集团收购等,这些案例都体现了产业资本对血制品行业长期稳定收益的看好。2023年我国全年血浆采集量增长18.6%,进一步印证了行业需求的持续增长,为并购整合提供了坚实的基础。

龙头企业优势及未来发展预期

头部血制品企业在浆站资源获取和运营、销售渠道建设和覆盖、品种丰富度以及资金实力等方面都具有显著优势。这些优势使得它们在行业整合中占据有利地位,并能够更好地应对市场变化。报告指出,天坛生物、上海莱士、华兰生物、派林生物等企业在采浆量方面位居行业前列,未来有望通过自建浆站(内生式增长)或并购(外延式扩张)进一步提升市场份额和盈利能力。

主要内容

近年来血制品行业并购案例分析

报告详细列举了近年来血制品行业的几起重大并购案例,并对这些案例的估值进行了分析。表1显示,这些并购案例的PE和PS均处于较高水平,反映了产业资本对血制品行业价值的高度认可。例如,博雅生物收购华润医药旗下资产的交易,其估值水平就体现了市场对血制品行业未来发展前景的积极预期。通过对这些案例的分析,可以更深入地理解血制品行业并购的逻辑和趋势。

血制品上市公司估值及业绩展望

报告对几家主要血制品上市公司的估值和业绩进行了分析(表2)。数据显示,与并购案例的估值相比,目前部分血制品上市公司2024年预期利润对应的PE已经出现一定幅度折价,这意味着这些公司的估值存在修复空间,投资安全边际较高。同时,2023年我国血浆采集量的增长以及疫情提升的临床价值认知度,都预示着血制品行业上市公司业绩具有良好的成长性和确定性。图1则直观地展现了主要血制品公司2023年的采浆量情况,进一步佐证了龙头企业的市场地位。

投资建议及风险提示

报告最后给出了具体的投资建议,建议关注采浆量居行业前列,并具有进一步内生式增长或外延式扩张预期的龙头公司,例如天坛生物、派林生物、博雅生物、上海莱士和华兰生物。同时,报告也指出了潜在的风险因素,包括血制品需求量增速不及预期、静丙、白蛋白价格下滑以及自建浆站和并购进度低于预期等。

总结

本报告通过对血制品行业并购案例、上市公司估值和业绩的分析,得出结论:血制品行业整合趋势持续,龙头企业凭借其优势地位有望受益。目前部分上市公司估值存在修复空间,业绩也具有较好的成长性。投资者应关注龙头企业,但同时也要注意报告中提到的风险因素。 报告数据清晰地展现了行业整合的趋势和龙头企业的优势,为投资者提供了有价值的参考信息。 然而,投资者仍需进行独立的判断和风险评估,不可盲目跟风投资。

微信扫一扫-立即使用

微信扫一扫-立即使用