中心思想

化工市场表现与价格动态

本周(10月21日-10月25日),基础化工(申万)行业表现强劲,周涨幅达4.75%,显著跑赢上证综指3.58个百分点,显示出市场对化工板块的积极情绪。申万化工7个二级子行业及23个三级子行业中的22个均实现正增长,行业整体呈现普涨态势。在化工品价格方面,液氯、维生素A、硫酸CFR和BDO等产品价格涨幅居前,而苯胺、二氯甲烷、对硝基氯化苯、己内酰胺和煤焦油等产品价格则出现下跌。价差方面,PX(华东)、苯乙烯、尼龙6、PTA和纯MDI的价差显著扩大,而PTMEG、双酚A、苯胺、DMC和PVC的价差则有所收窄。

投资主线与增长机遇

报告强调了化工行业的四大投资主线。首先,持续看好具备全方位积累与提升的化工龙头企业,如万华化学、华鲁恒升等,其盈利能力和投资价值突出。其次,全球轮胎需求稳中有升,国内轮胎企业凭借性价比优势和海外扩张战略,盈利能力有望修复,赛轮轮胎、森麒麟值得关注。第三,粮食价格高位支撑农化产品刚性需求,磷肥及新能源需求驱动磷矿资源丰富的企业,如川恒股份、云天化、兴发集团,以及具有成本优势的农药龙头扬农化工。最后,2024年三代制冷剂配额制将促使行业景气周期向上,龙头企业如巨化股份、永和股份等将受益于配额集中。

主要内容

1 本周股价回顾

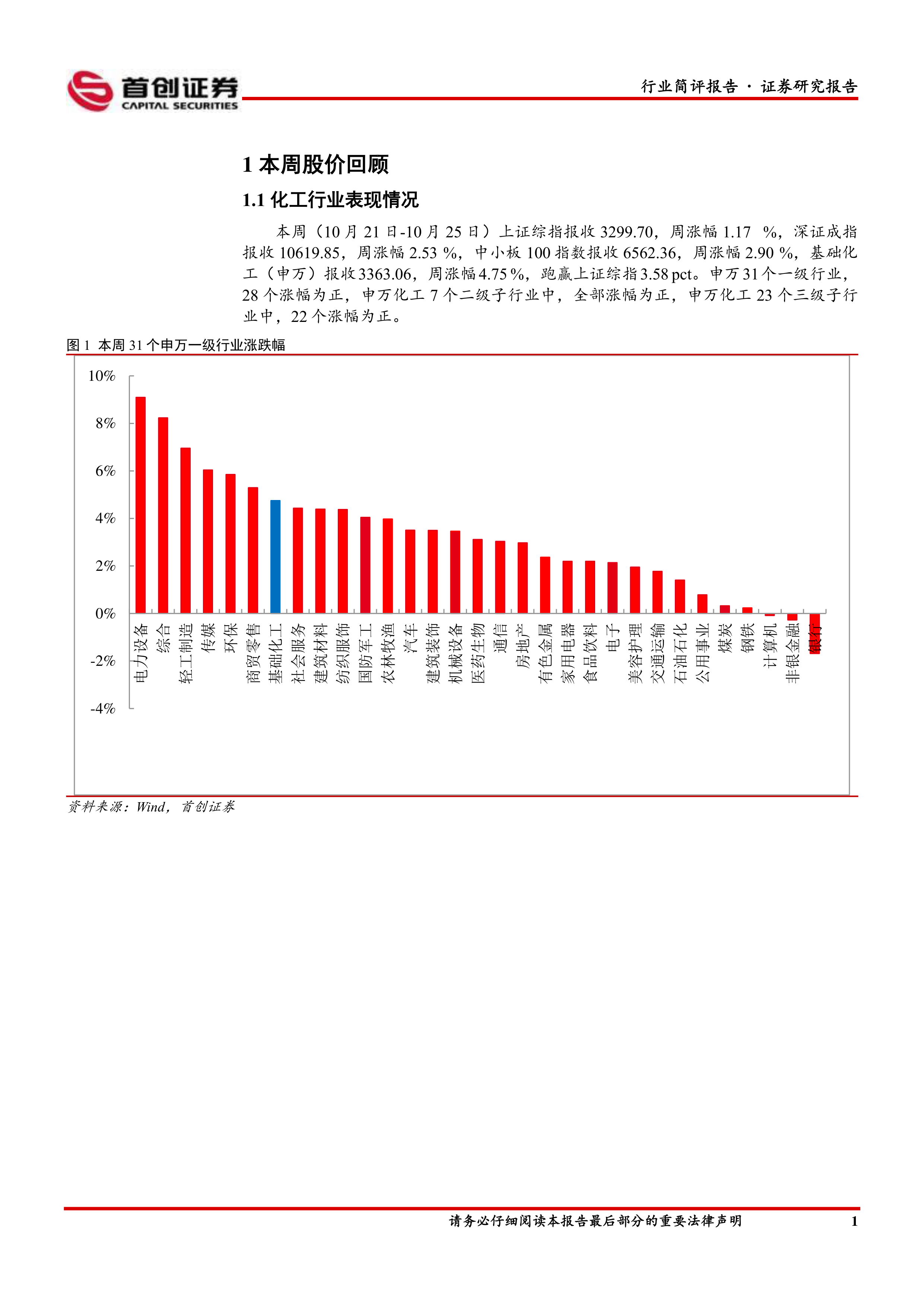

1.1 化工行业表现情况

在2024年10月21日至10月25日期间,A股市场整体上涨,上证综指收于3299.70点,周涨幅1.17%;深证成指收于10619.85点,周涨幅2.53%;中小板100指数收于6562.36点,周涨幅2.90%。基础化工(申万)行业表现尤为突出,报收3363.06点,周涨幅高达4.75%,跑赢上证综指3.58个百分点。在申万31个一级行业中,有28个行业实现正涨幅。申万化工的7个二级子行业全部上涨,23个三级子行业中有22个实现正增长,显示出化工板块的整体强势。

1.2 化工行业个股情况

本周化工行业425家上市公司中,有390家股价上涨。涨幅居前的个股包括安道麦A(+58.53%)、海达股份(+57.31%)、佳先股份(+45.03%)、美邦科技(+41.03%)、雅本化学(+39.94%)、迪尔化工(+34.27%)、富恒新材(+34.07%)、恒天海龙(+32.38%)、乐通股份(+29.15%)和科强股份(+27.41%)。其中,安道麦A主要从事非专利作物保护产品的开发、生产及销售。跌幅居前的个股则有正丹股份(-10.56%)、双乐股份(-10.08%)、华峰超纤(-9.38%)、天晟新材(-7.46%)和宝丽迪(-7.28%)等。

2 化工品价格回顾

本周化工品市场价格波动显著。价格涨幅居前的产品包括液氯(+16.84%)、国产维生素A(50万IU/g)(+16.13%)、进口维生素A(50万IU/g)(+16.13%)、硫酸CFR(+15.15%)和BDO(+9.33%)。同时,部分化工品价格出现下跌,跌幅居前的有苯胺(-9.17%)、二氯甲烷(-6.67%)、对硝基氯化苯(-5.56%)、己内酰胺(-5.15%)和煤焦油(-4.94%)。

在化工品价差方面,PX(华东)价差涨幅最大,达到+40.00%,其次是苯乙烯价差(+33.36%)、尼龙6价差(+13.95%)、PTA价差(+12.68%)和纯MDI价差(+5.32%)。价差降幅居前的产品包括PTMEG价差(-32.77%)、双酚A价差(-26.51%)、苯胺价差(-22.08%)、DMC价差(-14.15%)和PVC价差(-7.97%)。

3 主要上市公司公告

报告回顾了多家化工上市公司的前三季度业绩。

- 联泓新科:净利润1.78亿元,同比减少55.9%;营业收入49.67亿元,同比增长0.62%。

- 藏格矿业:净利润18.68亿元,同比减少37.08%;营业收入23.24亿元,同比减少44.53%。

- 兴发集团:净利润13.14亿元,同比增长37.85%;营业收入220.5亿元,同比增长0.04%。

- 华峰化学:净利润20.15亿元,同比增长4.46%;营业收入203.73亿元,同比增长3.51%。

- 三友化工:净利润3.95亿元,同比增长13.51%;营业收入160.78亿元,同比减少2.05%。

- 恒力石化:净利润51.05亿元,同比减少10.45%;营业收入1777.64亿元,同比增长2.69%。

- 巨化股份:净利润12.58亿元,同比增长68.4%;营业收入179.06亿元,同比增长11.83%。

- 中核钛白:净利润4.48亿元,同比增长33.98%;营业收入51.49亿元,同比增长43.26%。

- 新和成:净利润39.9亿元,同比增长89.87%;营业收入157.82亿元,同比增长43.31%。

总体来看,部分公司如兴发集团、巨化股份和新和成实现了显著的利润增长,而另一些公司如联泓新科、藏格矿业和恒力石化则面临利润下滑。

4 重点关注行业的价格和价差

4.1 石油化工

过去一年,原油(WTI和布伦特)价格整体呈现波动上升趋势,近期有所回调。乙烯、丙烯、丁二烯等海外价格在波动中近期有所回升,丁二烯价格相对稳定。汽油、柴油、石脑油、燃料油的海外和国内价格走势相似,近期柴油和燃料油价格有所下降,而汽油和石脑油价格相对稳定。纯苯、甲苯、二甲苯、苯乙烯的海外和国内价格也呈现波动,近期纯苯、甲苯、二甲苯价格有所回升,苯乙烯价格相对稳定。

4.2 无机化工

纯碱价格在过去一年高位震荡后有所回落,而烧碱价格则保持相对稳定。液氯价格波动较大,近期呈现上涨趋势,盐酸价格则相对平稳。原盐价格在过去一年中整体保持稳定,近期略有波动。

4.3 精细化工

聚醚(软泡和硬泡)价格在过去一年整体波动,近期有所回升。己二酸、环氧丙烷、DMC、TDI、纯MDI和双酚A的价格及其价差均呈现波动特征,近期价格普遍有所回升,但价差波动较大,反映出市场供需关系和成本结构的变化。

4.4 有机原料

甲醇价格在过去一年整体波动,近期有所回升;醋酸和醋酸酐价格相对稳定。赖氨酸和蛋氨酸价格在过去一年整体波动,近期也有所回升。苯胺价格及其价差在过去一年整体波动,近期苯胺价格有所回升,但价差波动较大。

4.5 化肥农药

尿素、氯化钾、磷酸一铵、磷酸二铵等化肥产品价格在过去一年整体波动,近期普遍有所回升。磷矿石价格也呈现波动上升趋势,带动磷酸一铵和磷酸二铵价格同步上涨。草甘膦、甘氨酸、草铵膦、麦草畏等农药产品价格在过去一年整体波动,近期均有所回升。

4.6 塑料产品

天然橡胶和丁苯橡胶价格在过去一年整体波动,近期有所回升。PVC价格及其价差在过去一年整体波动,近期PVC价格有所回升,但价差波动较大。钛白粉、钛精矿价格及其价差在过去一年整体波动,近期价格普遍有所回升,价差波动较大。PVA价格及其价差也呈现类似趋势,近期价格有所回升,价差波动较大。

4.7 化纤产品

PTA、MEG、涤纶POY等化纤产品价格在过去一年整体波动,近期普遍有所回升。己内酰胺价格及其价差在过去一年整体波动,近期己内酰胺价格有所回升,但价差波动较大。氨纶价格及其价差也呈现波动特征,近期氨纶价格有所回升,价差波动较大。

4.8 氟化工产品

二氯甲烷、三氯乙烯、R22、R134a等氟化工产品价格在过去一年整体波动,近期普遍有所回升。氢氟酸、萤石粉石价格也呈现波动上升趋势,近期有所回升。

5 风险提示

报告提示了多项潜在风险,包括原油价格大幅波动、化工品价格大幅波动、地缘政治形势恶化、下游需求修复不及预期以及汇率大幅波动,这些因素可能对化工行业的盈利能力和市场表现产生不利影响。

总结

本周基础化工行业表现亮眼,整体涨幅显著跑赢大盘,多数子行业和个股呈现积极增长态势。液氯、维生素A等产品价格和PX、苯乙烯等价差的上涨,反映出部分细分市场的景气度提升。同时,部分化工品价格和价差的下跌也提示了市场分化。上市公司前三季度业绩喜忧参半,新和成、巨化股份和兴发集团等公司实现强劲增长,而部分公司则面临利润压力。

从重点关注行业的价格和价差数据分析,石油化工、无机化工、精细化工、有机原料、化肥农药、塑料产品、化纤产品和氟化工产品等多个子行业在过去一年中普遍经历了价格波动,近期多数产品价格呈现回升趋势,但价差波动较大,表明市场竞争和成本传导机制仍在动态调整。

展望未来,报告建议关注在成本和技术上具备全方位优势的化工龙头企业,以及受益于全球需求复苏和特定政策(如制冷剂配额)的细分领域。然而,原油及化工品价格的剧烈波动、地缘政治风险、下游需求不及预期以及汇率波动等不确定性因素,仍需投资者保持警惕。总体而言,化工行业在结构性机遇与宏观风险并存的环境中,呈现出分化和调整的特征。

微信扫一扫-立即使用

微信扫一扫-立即使用