中心思想

本报告的核心观点是:2024年国家医保药品目录调整结果偏积极,创新药,特别是具有全球首创性和高临床价值的创新药,显著受益,再次凸显了创新药产业的明确发展趋势。 医药行业整体虽面临挑战,但近期政策边际好转,商业医疗保险加速发展,看好2025年医药行业反转,建议关注创新药、出海、老龄化等投资主线。

创新药产业趋势明确

2024年医保谈判结果显示,创新药,尤其是全球首创的创新药,谈判成功率高,平均降价幅度与去年基本持平,体现了国家对创新药发展的支持。这将推动创新药加速放量,提升行业发展信心。

医药行业整体向好预期

尽管医药行业年初至今表现不佳,但近期政策信号积极,商业医疗保险加速发展,支付能力提升,为行业复苏创造了有利条件。

主要内容

2024年医保目录调整及分析

本节详细分析了2024年国家医保药品目录调整结果。新增91种药品,其中90种为5年内新上市品种,38种为全球新药,国内企业贡献65种。谈判成功率为76%,平均降价63%。 重点介绍了康方生物、云顶新耀、迪哲医药等公司创新药的成功纳入医保目录的情况,并分析了这些创新药的高临床价值和市场前景。 图表1和图表2分别展示了国家医保谈判成功品种数及成功率和平均降价幅度。

医药行业整体表现及细分领域分析

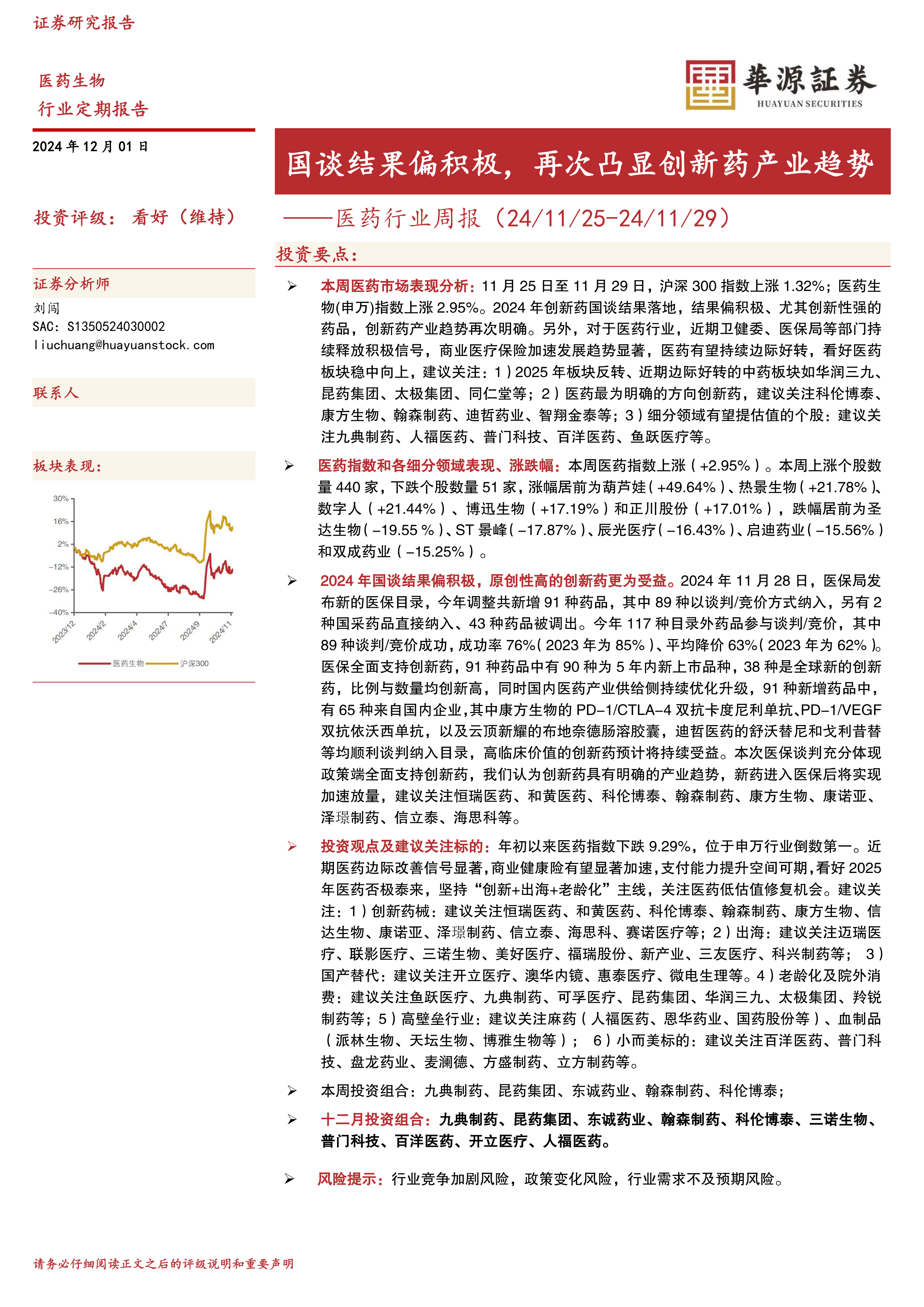

本节分析了医药行业指数及各细分领域的周度、月度和年初至今的表现。医药指数本周上涨2.95%,年初至今下跌9.29%。 图表3和图表4分别列出了本周申万医药行业涨幅Top10和跌幅Top10的个股。 图表5至图表9分别展示了年初至今医药指数表现、申万各板块年初至今涨跌幅情况、申万医药各细分板块年初至今表现、年初至今医药子板块涨跌幅情况以及本周医药子板块表现情况。 图表10至图表12分别展示了申万各板块PE估值情况、申万医药及沪深300 PE估值情况以及申万医药各细分板块PE估值情况。图表13展示了年初至今医药成交额及占A股比例。 报告指出,化学制剂、化学原料药和中药的涨跌幅排名靠前,而生物制品、医疗服务和医疗器械跌幅较大。 目前医药板块整体PE估值处于历史相对较低位置。

投资观点及建议

报告建议坚持“创新+出海+老龄化”投资主线,关注医药低估值修复机会。 具体建议关注以下方向:

- 创新药械及产业链: 重点关注恒瑞医药、和黄医药、科伦博泰、翰森制药、康方生物等。

- 出海: 关注迈瑞医疗、联影医疗、三诺生物等。

- 国产替代: 关注开立医疗、澳华内镜等。

- 老龄化及院外消费: 关注鱼跃医疗、九典制药、昆药集团等。

- 高壁垒行业: 关注麻药和血制品行业。

- 小而美标的: 关注百洋医药、普门科技等。

报告还列出了本周和十二月的投资组合。

风险提示

报告最后列出了三个主要的风险提示:行业竞争加剧风险、政策变化风险和行业需求不及预期风险。

总结

本报告基于2024年医保目录调整结果和近期医药行业政策变化,分析了医药行业的发展趋势和投资机会。 医保谈判结果对创新药产业发展起到积极的推动作用,而医药行业整体虽面临挑战,但边际改善信号显著,看好2025年行业反转。 报告建议投资者关注创新药、出海、老龄化等投资主线,并提示了行业竞争加剧、政策变化和行业需求不及预期等风险。 报告中大量图表数据对医药行业现状和未来发展趋势进行了量化分析,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用