惠泰医疗(688617)

投资要点:

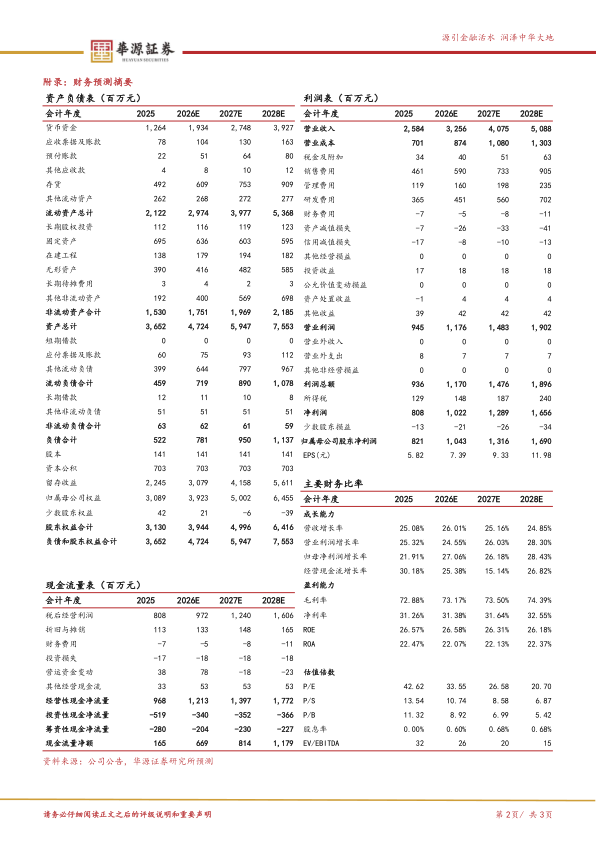

事件:公司发布2025年和2026年一季度业绩,2025年实现营收25.84亿元(yoy+25.08%),实现归母净利润8.21亿元(yoy+21.91%),实现扣非归母净利润7.91亿元(yoy+23.00%)。2026Q1实现营业收入7.04亿元(yoy+24.78%),实现归母净利润2.29亿元(yoy+25.27%),实现扣非归母净利润2.25亿元(yoy+24.72%)。

25年多项业务均衡增长,PFA手术持续放量。2025年分产品营收,电生理营收5.71亿元(yoy+29.81%),公司多款标测产品获批,包括磁定位星型标测电极、四极和十极标测电极等,国内市场累计完成PFA脉冲消融手术5900余例,电生理传统三维非房颤手术超1.5万例;冠脉通路类营收13.43亿元(yoy+27.35%),国内已进

入医院数量较2024年增长超13%;外周介入类营收4.56亿元(yoy+29.76%),国内进院数量同比增长超20%;非血管介入类营收0.53亿元(yoy+36.52%)、OEM营收1.45亿元(yoy-12.05%)。

毛利率稳步提升,精益生产优化成本结构。2025年公司毛利率为72.88%(yoy+0.57pct),冠脉通路类、电生理类、外周介入类业务毛利率均呈现上升趋势。2025年公司销售净利率31.26%(yoy-0.60pct),其中管理费率4.59%(yoy+0.16pct)、研发费率14.12%(yoy+0.06pct)、财务费率-0.25%(yoy+0.36pct)均有所提升,汇兑损益约530万,对财务费用影响较大。公司持续加强精益化生产管理,改进工艺,提升自动化制造水平,分结构看,产品材料成本占比同比降低0.62pct,制造成本占比同比降低0.15pct。

盈利预测与评级:我们预计公司2026-2028年营收分别为32.56/40.75/50.88亿元,同比增速分别为26.01%/25.16%/24.85%,2026-2028年归母净利润分别为10.43/13.16/16.90亿元,同比增速分别为27.06%/26.18%/28.43%。当前股价对应的PE分别为34x、27x、21x。基于公司PFA新品快速放量,在电生理及其他血管介入领域竞争力不断增长,维持“买入”评级。

风险提示。国内政策风险、竞争加剧风险、汇兑风险、新品推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用