华大智造(688114)

投资要点:

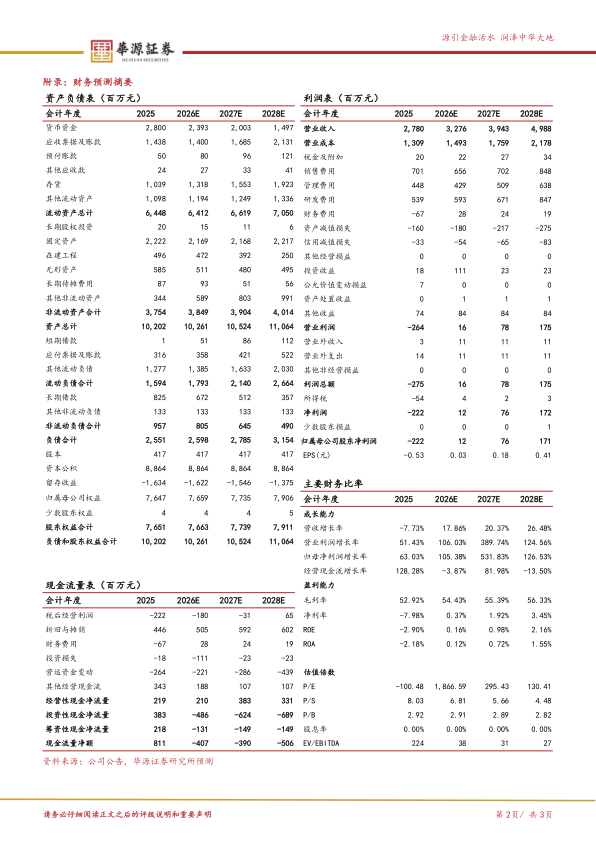

事件:公司发布2025年和2026年一季度业绩,2025年实现营收27.80亿元(yoy-7.73%),归母净利润亏损2.22亿元,亏损缩窄,扣非归母净利润亏损3.90亿元,亏损缩窄。2026Q1实现营业收入5.85亿元(yoy+24.81%),归母净利润亏损1.05亿元,扣非归母净利润亏损0.88亿元。

25年临床测序装机高速增长,多组学业务逐步释放潜力。2025年分产品营收,全读长测序营收22.03亿元(yoy-8.04%),其中设备收入7.72亿元(yoy-17.44%),试剂耗材收入12.75亿元(yoy-6.03%);25年全年测序仪器销售总量超1470台,同比增长16.15%,其中临床领域新增销售898台,同比增长67.54%。智能自动化营收2.54亿元(yoy-32.14%),多组学营收2.76亿元(yoy+47.83%)。分区域

营收,中国区收入18.72亿元(yoy-8.40%),亚太区收入2.16亿元(yoy-31.00%),欧非区收入4.02亿元(yoy+0.98%),美洲区收入2.43亿元(yoy+20.57%)。

费用持续优化,提质增效有序推进。2025年公司毛利率为52.92%(yoy-2.59pct),其中全读长测序、多组学毛利率分别为56.41%(yoy-4.12pct)、46.08%(yoy-5.87pct)。2025年公司费用均呈现下滑趋势,其中销售费用7.01亿元(yoy-8.43%)、研发费用5.39亿元(yoy-27.79%)、管理费用4.48亿元(yoy-25.58%)。公司持续提升订单交付及时率,联合核心供应商攻坚关键原材料,带动产业链整体效率提升25%,境内外多基地联动、产能精益布局与供应链协同创新,全面深化“提质增效重回报”,优化资源配置、提升运营质量。

盈利预测与评级:我们预计公司2026-2028年营收分别为32.76/39.43/49.88亿元,同比增速分别为17.86%/20.37%/26.48%,2026-2028年归母净利润分别为0.12/0.76/1.71亿元,27-28年同比增速分别为531.83%/126.53%。当前股价对应的PS分别为7x、6x、4x。基于公司测序业务产品力处于全球领先水平,国内外市占率快速提升,维持“买入”评级。

风险提示。国内政策风险、新品推广不及预期风险、海外推广风险。

微信扫一扫-立即使用

微信扫一扫-立即使用