爱尔眼科(300015)

核心观点

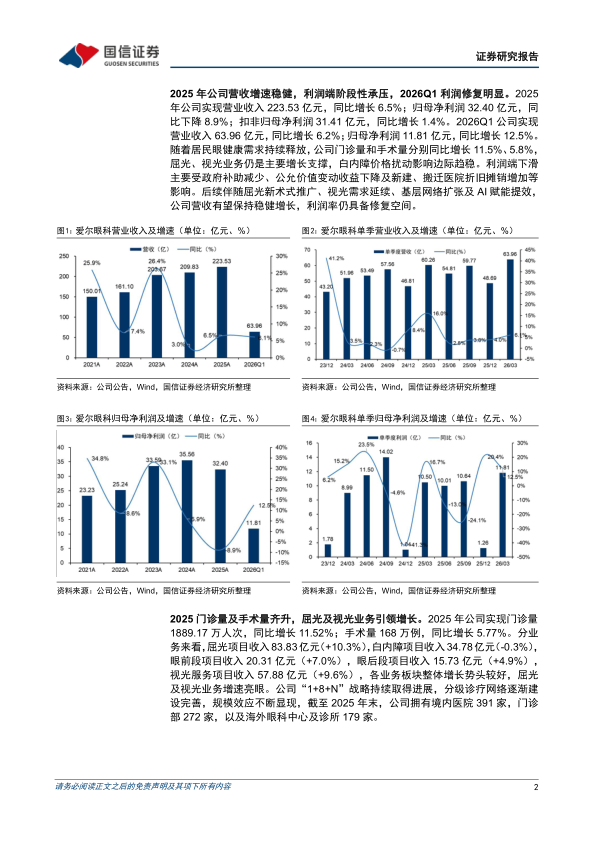

2025年公司营收增速稳健,利润端阶段性承压,2026Q1利润修复明显。2025年公司实现营业收入223.53亿元,同比增长6.5%;归母净利润32.40亿元,同比下降8.9%;扣非归母净利润31.41亿元,同比增长1.4%。2026Q1公司实现营业收入63.96亿元,同比增长6.2%;归母净利润11.81亿元,同比增长12.5%。随着居民眼健康需求持续释放,公司门诊量和手术量分别同比增长11.5%、5.8%,屈光、视光业务仍是主要增长支撑,白内障价格扰动影响边际趋稳。利润端下滑主要受政府补助减少、公允价值变动收益下降及新建、搬迁医院折旧摊销增加等影响。后续伴随屈光新术式推广、视光需求延续、基层网络扩张,公司有望保持稳健增长,利润率仍具备修复空间。

2025门诊量及手术量齐升,屈光及视光业务引领增长。2025年公司实现门诊量1889.17万人次,同比增长11.52%;手术量168万例,同比增长5.77%。分业务来看,屈光项目收入83.83亿元(+10.3%),白内障项目收入34.78亿元(-0.3%),眼前段项目收入20.31亿元(+7.0%),眼后段项目收入15.73亿元(+4.9%),视光服务项目收入57.88亿元(+9.6%),各业务板块实现均衡增长,屈光及视光业务增速亮眼。公司“1+8+N”战略持续取得进展,分级诊疗网络逐渐完善,规模效应不断显现,截至2025末,公司拥有境内医院391家,门诊部272家,以及海外眼科中心及诊所179家。

费用率整体控制良好,利润率2025年承压、2026Q1有所修复。2025年公司销售费用率9.6%(-0.7pp)、管理费用率14.4%(+0.1pp)、财务费用率0.8%(-0.2pp)、研发费用率1.4%(-0.2pp);毛利率47.1%(-1.0pp)、净利率15.5%(-2.3pp)。毛利率下行主要与成本增速快于收入、房租及摊销等固定成本增加有关。2026Q1销售、管理、研发费用率分别为8.8%、11.9%、1.0%,同比均下降;财务费用率升至1.3%,主要受汇兑损益影响;毛利率47.7%(-0.3pp)、净利率20.6%(+1.2pp),盈利能力边际改善。

投资建议:公司为国内民营眼科连锁龙头企业,目前海内外医疗网络布局不断完善,屈光、视光等消费类医疗服务项目增长稳健。考虑到白内障等严肃医疗项目价格端仍承受压力,略下调2026-2027年盈利预测,引入2028年盈利预测。预计2026-2028年营业收入248.54/274.22/301.87亿元(2026-2027原为268.16/302.22亿元),同比增速11.2%/10.3%/10.1%;预计2026-2028年归母净利润38.20/44.37/51.39亿元(2026-2027原为48.30/56.57亿元),同比增速17.9%/16.1%/15.8%。维持“优于大市”评级。

风险提示:消费复苏不达预期、医疗事故风险、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用