益丰药房(603939)

核心观点

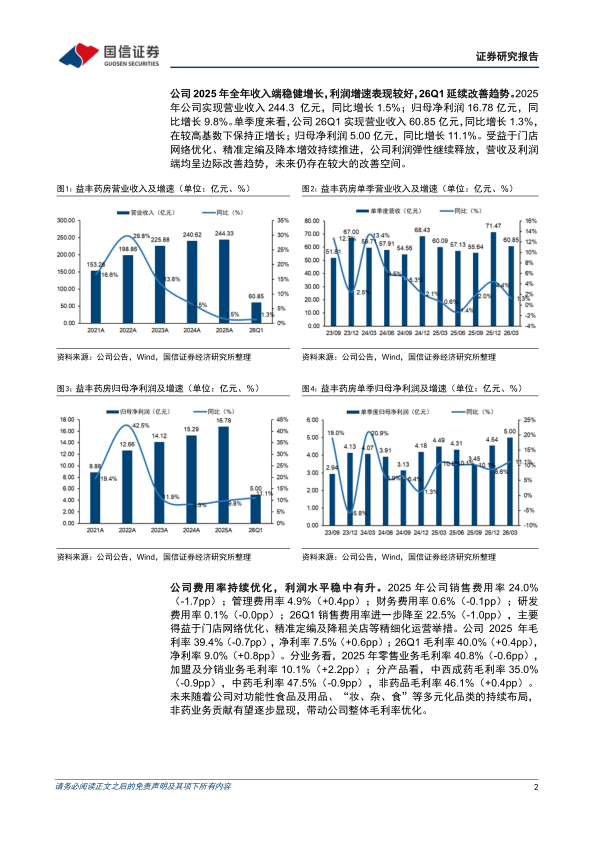

公司2025年全年收入端稳健增长,利润增速表现较好,26Q1延续改善趋势。2025年公司实现营业收入244.3亿元,同比增长1.5%;归母净利润16.78亿元,同比增长9.8%。单季度来看,公司26Q1实现营业收入60.85亿元,同比增长1.3%,在较高基数下保持正增长;归母净利润5.00亿元,同比增长11.1%。受益于门店网络优化、降本增效持续推进,公司利润弹性继续释放,营收及利润端均呈边际改善趋势,未来仍有较大的改善空间。

公司费用率持续优化,利润水平稳中有升。2025年公司销售费用率24.0%(-1.7pp);管理费用率4.9%(+0.4pp);财务费用率0.6%(-0.1pp);研发费用率0.1%(-0.0pp);26Q1销售费用率进一步降至22.5%(-1.0pp),主要得益于门店网络优化、精准定编及降租关店等精细化运营举措。公司2025年毛利率39.4%(-0.7pp),净利率7.5%(+0.6pp);26Q1毛利率40.0%(+0.4pp),净利率9.0%(+0.8pp)。分业务看,2025年零售业务毛利率40.8%(-0.6pp),加盟及分销业务毛利率10.1%(+2.2pp);分产品看,中西成药毛利率35.0%(-0.9pp),中药毛利率47.5%(-0.9pp),非药品毛利率46.1%(+0.4pp)。未来随着公司对功能性食品及用品等多元化品类的持续布局,非药业务贡献有望逐步显现,带动公司整体毛利率优化。

2025年公司门店总数提升,直营门店数量有所下降。公司2025年末共拥有门店总数14831家(含加盟店4314家),相较2024年末增加147家。26Q1公司门店数量继续扩张至14943家(含加盟店4427家)。公司加盟店数量占比已从2018年的4.7%迅速提升至26Q1末的29.6%。公司积极应对行业出清趋势,调整门店扩张策略,优化自身门店网络布局,有望轻装上阵,迎接行业转型下的新机遇。

投资建议:公司为国内领先的连锁药房企业,在行业转型的背景下,公司未来有望进一步提升行业地位,维持收入与利润稳健增长。考虑到行业整体增速恢复及非药品类的增长节奏需要较长时间,略下调2026-2027年盈利预测,引入2028年盈利预测。预计公司2026-2028年营业收入266.22/291.15/319.93亿元(2026-2027原为272.92/304.44亿元),同比增速9.0%/9.4%/9.9%;2026-2028年归母净利润19.58/22.55/25.41亿元(2026-2027原为20.07/23.16亿元),同比增速16.6%/15.2%/12.7%,当前股价对应PE=13.8/12.0/10.6倍,维持“优于大市”评级。

风险提示:行业政策风险、市场竞争加剧的风险、并购门店经营不达预期风险、公司快速发展人力资源摊薄的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用