仁和药业(000650)

事件:公司发布2026年一季报。2026Q1公司实现营业收入11.29亿元(同比+14.57%),实现归母净利润1.40亿元(同比-14.57%),扣非归母净利润1.36亿元(同比+33.20%),经营现金流净额1.25亿元(同比+5.30%)。

点评:

26Q1收入端增长15%,期待26年企稳回升:①26年或将是公司企稳回升的过渡期。26Q1公司收入增速达约15%(达11.29亿元),主要得以于药品端的增长。我们认为,公司经过24-25年的经营调整,26Q1展现出较好经营趋势,26年或将是公司企稳回升的过渡期。②26Q1扣非归母净利率提升1.68个百分点,归母净利润受其他收益下降影响有所承压。从扣非归母净利润上看,26Q1公司扣非归母净利率提升1.68个百分点(达12.03%),主要得益于销售费用率下降2.82个百分点(达6.62%),而管理费用率下降1.11个百分点(达7.65%)。从归母净利润上看,26Q1公司其他收益仅0.04亿元(25Q1公司其他收益为0.65亿元),受此影响,公司归母净利润同比下降15%(26Q1归母净利润为1.4亿元)。

26年追求“开门红、全年红”,拟以不超过1.5亿元回购股份:①从研发管线上看,26年公司将加快推进5个以上化药、中药新品研发进程,稳步推进经典名方开发、仿制药一致性评价。截至25年末,公司在研的中药经典名方项目中,清肺汤颗粒进展最快,已通过CDE审评及生产现场核查;温经汤颗粒、泻白散等已完成物质基准研究并进入制剂研究阶段。②在营销端,26年公司加快线上新零售拓展步伐,深化与主流电商平台战略合作,力争O2O销售额再创新高。同时,26年公司将深化品牌年轻化转型,充分运用短视频、直播等新媒体扩大品牌声量。加强场景化营销与公益行动双向赋能,持续提升品牌美誉度和用户粘性。③拟以不超过1.5亿元回购股份。26年4月公司拟使用自有资金以集中竞价交易的方式回购公司股份,回购资金总额不低于人民币0.8亿元(含)且不超过1.5亿元,回购股份的价格不超过人民币8.00元/股(含),拟用于后续实施股权激励或员工持股计划。

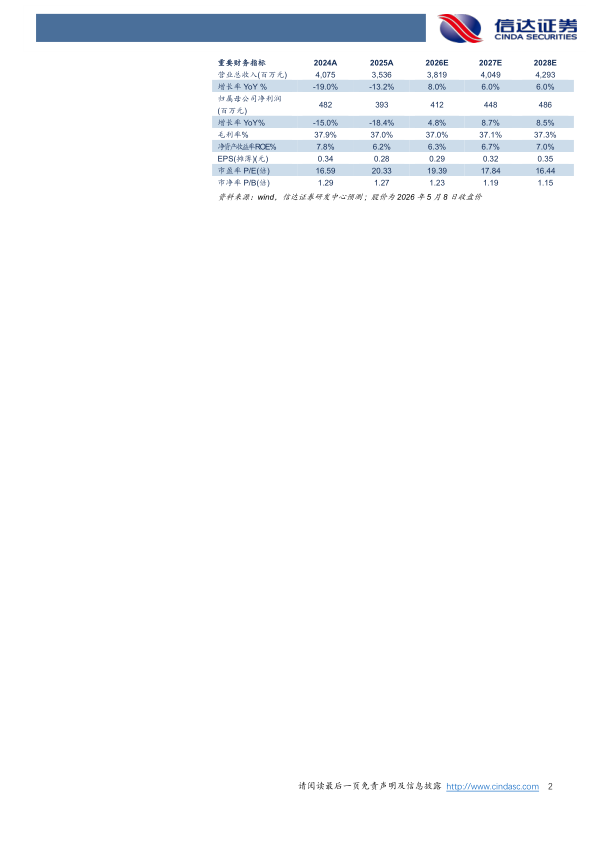

盈利预测:我们预计公司2026-2028年营业收入分别为38.19亿元、40.49亿元、42.93亿元,同比增速分别约为8%、6%、6%,实现归母净利润分别为4.12亿元、4.48亿元、4.86亿元,同比分别增长约4.8%、8.7%、8.5%,对应当前股价PE分别约为19.39倍、17.84倍、16.44倍。

风险因素:销售不达预期,新品推出不及预期风险,药品&大健康市场竞争加剧,资产减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用