可孚医疗(301087)

事件:公司近期发布2025年年度报告及2026年第一季度报告:2025年实现营业收入33.87亿元,同比增长13.56%;归母净利润3.72亿元,同比增长19.20%;扣非净利润2.98亿元,同比增长8.33%。2026年第一季度收入达10.12亿元,同比增长37.22%;归母净利润1.07亿元,同比增长17.08%,扣非净利润0.94亿元,同比增长36.88%。

系统化全流程把控能力强,成功打造多款大单品

公司打造爆款新品能力强,关键在于其在选品、产品研发、市场定位与销售策略等方面形成了系统化的能力。公司坚持渠道自营,全面掌控从售前咨询、电商运营到售后服务的各环节,确保能够从一线用户反馈中持续捕捉市场机会。即便在看似饱和的成熟品类中,也能识别出渗透率低但增长潜力大的细分需求,从而精准锁定具备爆款潜质的发展方向。截至目前,公司已成功打造背背佳、助听器等多种大单品,同时,公司计划在未来几年内打造3至5个年销售额达10亿级的核心大单品。

呼吸机产品力强,收入有望成倍增长

公司呼吸机单品于2025年上市,预计2026年公司呼吸机销售额将实现成倍增长。新一代AI呼吸机C11搭载最新的3S智能算法,并将支持行业首项“一键AI调参”功能,能够实时监测用户呼吸状态并自动调节压力,产品竞争力显著提升,有望成为公司核心增长引擎。2026年底公司还将推出高端呼吸机新品,持续丰富产品矩阵,并依托渠道协同效应,推动大单品实现规模化放量增长。在AI技术布局方面,可孚呼吸机致力于推动从传统硬件向AI智能设备的根本性升级,围绕“感知—决策—服务”全链条重构呼吸健康管理模式。同时,与京东健康、蚂蚁阿福等头部平台开展深度合作,借助其平台与用户优势,构建数据融合与模型持续优化的良性循环。

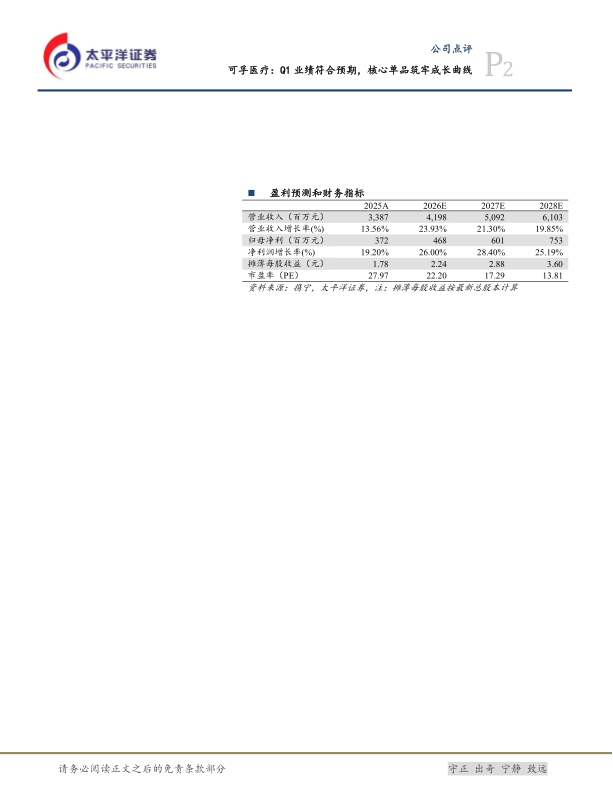

盈利预测及投资评级:我们预计公司2026/2027/2028年营业收入分别为41.98/50.92/61.03亿元,同比增速为23.93%/21.30%/19.85%;归母净利润为4.68/6.01/7.53亿元,同比增速为26.00%/28.40%/25.19%。对应EPS分别为2.24/2.88/3.60元,对应当前股价PE分别为22/17/14倍,给予“买入”评级。

风险提示:国内市场竞争加剧的风险;地缘政治波动的风险;新品放量不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用