大参林(603233)

核心观点

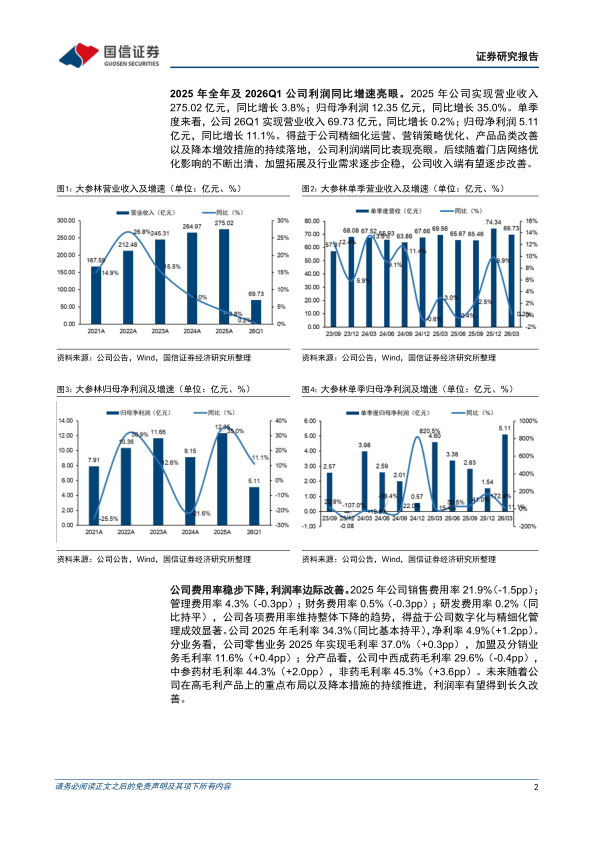

2025年全年及2026Q1公司利润同比增速亮眼。2025年公司实现营业收入275.02亿元,同比增长3.8%;归母净利润12.35亿元,同比增长35.0%。单季度来看,公司26Q1实现营业收入69.73亿元,同比增长0.2%;归母净利润5.11亿元,同比增长11.1%。得益于公司精细化运营、营销策略优化、产品品类改善以及降本增效措施的持续落地,公司利润端同比表现亮眼。后续随着门店网络优化影响的不断出清、加盟拓展及行业需求逐步企稳,公司收入端有望逐步改善。

公司费用率稳步下降,利润率边际改善。2025年公司销售费用率21.9%(-1.5pp);管理费用率4.3%(-0.3pp);财务费用率0.5%(-0.3pp);研发费用率0.2%(同比持平),公司各项费用率维持整体下降的趋势,得益于公司数字化与精细化管理成效显著。公司2025年毛利率34.3%(同比基本持平),净利率4.9%(+1.2pp)。分业务看,公司零售业务2025年实现毛利率37.0%(+0.3pp),加盟及分销业务毛利率11.6%(+0.4pp);分产品看,公司中西成药毛利率29.6%(-0.4pp),中参药材毛利率44.3%(+2.0pp),非药毛利率45.3%(+3.6pp)。未来随着公司在高毛利产品上的重点布局以及降本措施的持续推进,利润率有望得到长久改善。

自建门店数量增长趋缓,加盟仍是公司门店数增长的主要动力。公司2025年末共拥有门店总数17758家(含加盟店7290家),相较2024年末净增加1205家。分地区来看,华南地区净增加507家,华东地区净增加239家,华中地区净增加118家,东北华北西北及西南地区净增加341家。公司全年新增自建门店501家,新增加盟门店1240家。在行业门店数量整体减少的环境下,公司依然维持稳定的扩张节奏,覆盖广度和密度进一步强化。

投资建议:公司为国内领先的医药零售连锁企业,凭借广阔门店网络和“直营+加盟”双轮驱动模式,持续巩固行业头部地位。考虑到行业增速复苏较为缓慢,略下调2026-2027年盈利预测,引入2028年盈利预测。预计公司2026-2028年营业收入295.02/322.98/354.03亿元(2025-2027原为300.71/333.63亿元),同比+7.3%/+9.5%/+9.6%;预计公司2026-2028年归母净利润14.83/17.08/19.66亿元(2025-2027原为14.85/17.98亿元)同比增速+20.1%/+15.2%/+15.1%,当前股价对应PE=14.2/12.3/10.7倍,维持“优于大市”评级。

风险提示:市场竞争加剧的风险、行业政策风险、开拓新市场影响公司短期盈利能力的风险、人力资源风险。

微信扫一扫-立即使用

微信扫一扫-立即使用