山河药辅(300452)

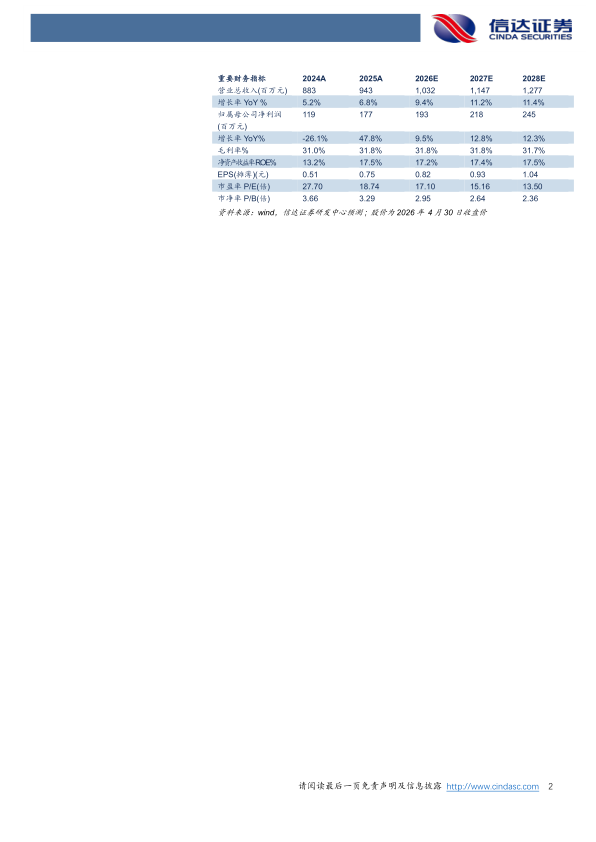

事件:公司发布2025年年报及2026年一季报,2025年营收9.43亿元(yoy+6.82%),归母净利润1.77亿元(yoy+47.84%),扣非归母净利润1.59亿元(yoy+57.31%),经营活动产生的现金流量净额1.92亿元(yoy+62.25%)。2026Q1营收2.61亿元(yoy+5.45%),归母净利润0.47亿元(yoy-0.25%),扣非归母净利润0.46亿(yoy+2.02%)。

点评:

2025年业绩稳健增长,海外业务与核心品类表现亮眼。2025年净利润大幅增长主要系2024年同期计提大额商誉减值损失导致基数较低。分产品看,核心产品纤维素及其衍生物类实现收入5.33亿元(yoy+12.52%),保持稳健增长态势。分区域看,海外业务成为重要增长引擎,实现收入1.84亿元,同比大幅增长30.42%,收入占比提升至19.54%,国际化战略成效显著。

研发创新持续推进,国际化认证构筑质量壁垒及拓展出海前景。2025年公司研发投入4227万元,占营收比重达4.48%。公司持续丰富产品管线,新增甘露醇丸芯、酒石酸丸芯、聚氧乙烯三种产品,目前已有53种产品获得CDE登记号。公司积极推进产品国际化认证,目前已有15个产品获得美国DMF备案,11个品种获得欧盟EXCIPACT认证。2025年公司首次接受并通过美国FDA的现场检查,是公司产品质量体系获得国际权威认可的重要里程碑,为海外市场拓展奠定坚实基础。

新项目建设有序推进,高端产能布局保障长期成长。公司募投项目“新型药用辅料系列生产基地一期项目”产能利用率创新高,有效满足市场需求。公司着眼未来高端辅料市场,积极布局新产能。其中,“合肥研发中心及生产基地”项目已于2025年一季度开工,计划2026年底建成,将成为公司高端辅料创新研发和产业化的重要载体。此外,公司于2025年末签订“高端辅料智造基地项目”投资协议,一期项目固定资产投资3亿元,公司预计2026年下半年开工建设,为公司长期发展提供充足的产能保障。

盈利预测:我们预计公司2026-2028年营业收入分别为10.32、11.47、12.77亿元,同比增速分别为9.4%、11.2%、11.4%,实现归母净利润为1.93、2.18、2.45亿元,同比分别增长9.5%、12.8%、12.3%,对应PE分别为17、15、14倍。

风险因素:主要原材料价格波动风险;行业竞争加剧风险;新项目建设进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用