可孚医疗(301087)

事件:公司发布2025年年报及2026年一季报。2025年营收33.87亿元(yoy+13.56%),归母净利润3.72亿元(yoy+19.20%),扣非归母净利润2.98亿元(yoy+8.33%),经营活动现金流净额6.96亿元(yoy+4.87%)。2026Q1营收10.12亿元(yoy+37.22%),归母净利润1.07亿元(yoy+17.08%),扣非归母净利润0.94亿元(yoy+36.88%)。

点评:

品类聚焦战略成效显著,核心单品驱动业绩稳健增长。2025年公司坚定推进品类聚焦战略,产品结构持续优化,带动综合毛利率同比提升1.31个百分点至53.16%。分板块看,健康监测业务在血糖尿酸双测条等新品带动下实现收入5.87亿元(yoy+20.08%);康复辅具板块实现收入12.44亿元(yoy+12.68%),矫姿带、智能助听器等核心产品保持稳健增长;呼吸支持板块全年增长2.65亿元(yoy-0.67%),其中下半年该板块收入同比增长80.18%,得益于自主研发的智能网联呼吸机凭借优异性能在下半年实现快速放量。此外,公司全球化布局加速,2025年境外业务实现收入2.99亿元,同比增长405.05%,主要得益于内生业务增长及对上海华舟、喜曼拿的收购整合。

2026Q1业绩迎“开门红”,自研呼吸机等核心单品延续高增态势。公司2026Q1延续了2025年下半年的高增长势头,收入及扣非净利润均实现超过35%的同比增长。增长主要由核心品类驱动。我们预计2026年呼吸机业务有望成倍增长,成为核心增长引擎,带动整体营收结构优化。电商渠道ROI转化表现优异,付费流量占比显著低于行业及专业品类平均水平,主要得益于高效率的免费流量获取能力,体现自营模式下用户运营与内容种草的协同优势;公司聚焦打造3-5个年销售额达10亿元级的核心大单品,重点包括呼吸机、助听器、矫姿带、血糖监测4大品类。已组建独立团队负责飞利浦品牌产品的运营,预计2026年下半年陆续上市,2027–2028年进入销售放量期。

战略合作与全球化布局并行,打开长期成长空间。产品高端化方面,公司于2025年12月与荷兰皇家飞利浦达成战略合作,获得其血糖监测、血压监测等多款家庭健康监测设备在中国地区的品牌授权,有望借此切入中高端市场,首批产品预计于2026年下半年上市。全球化方面,公司通过收购上海华舟(94.35%股权)和香港喜曼拿(87.60%股权)补充欧美客户资源并切入香港市场,同时战略参股深圳融昕医疗(30.74%股权)强化呼吸健康赛道全球竞争力,并稳步推进“A+H”双资本平台布局。前沿技术研发方面,聚焦“智能化”与“高端化”双主线,重点投入呼吸机AI算法(3S智能系统)、骨传导助听器、血糖尿酸一体机、房颤血压计、预加热体温计、居家检测系列等产品。

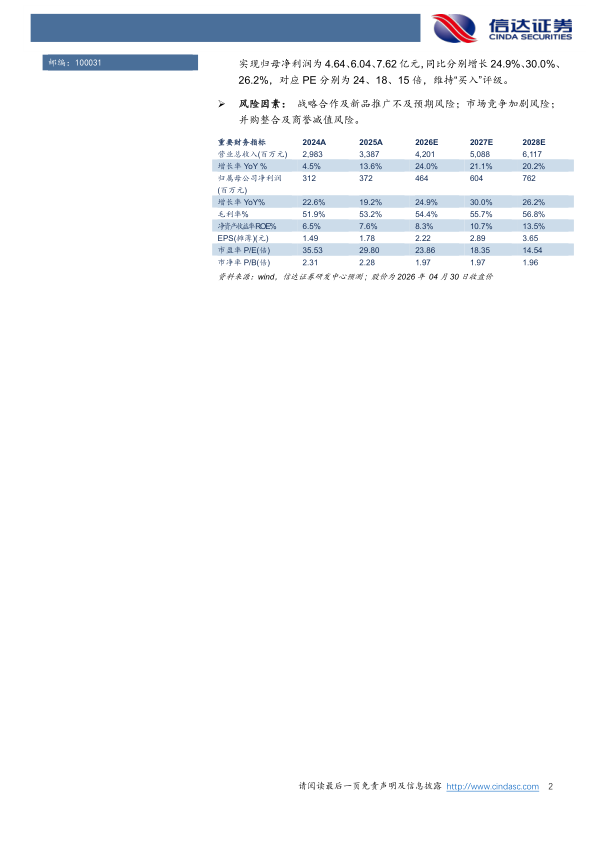

盈利预测与投资评级:我们预计公司2026-2028年营业收入分别为42.01、50.88、61.17亿元,同比增速分别为24.0%、21.1%、20.2%,实现归母净利润为4.64、6.04、7.62亿元,同比分别增长24.9%、30.0%、26.2%,对应PE分别为24、18、15倍,维持“买入”评级。

风险因素:战略合作及新品推广不及预期风险;市场竞争加剧风险;并购整合及商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用