奥浦迈(688293)

投资要点

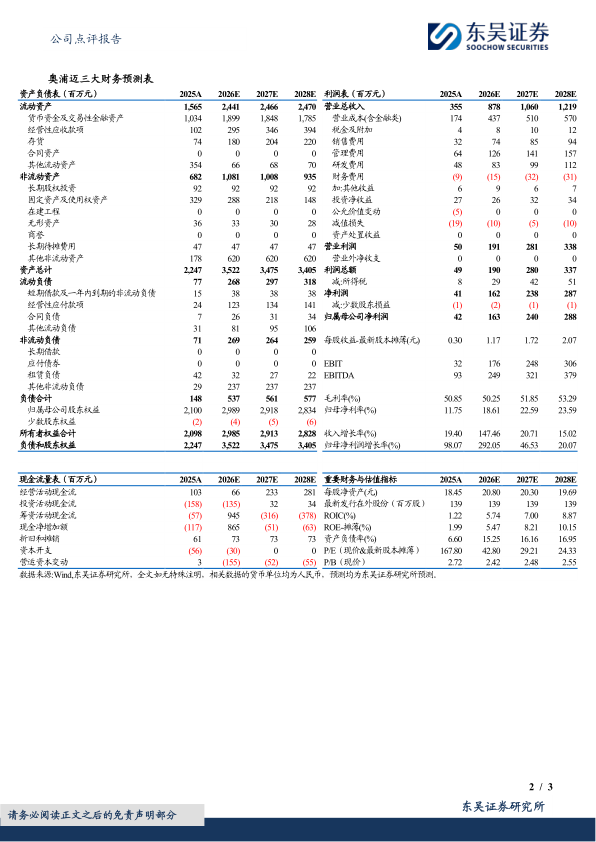

事件:公司发布2025年年度报告和2026年一季度报告,2025年实现营收3.55亿元(+19.4%,括号内为同比增速,下同),归母净利润0.42亿元(+98.1%),扣非归母净利润0.21亿元(+217%),销售毛利率50.9%(-2.2pct,CDMO业务厂房新投产导致折旧及运营费用的成本增加),销售净利率11.6%(+4.8pct),销售费用率9.0%(+0.5pct,拓展海外市场等市场活动费用增加),管理费用率18.1%(-9.1pct),研发费用率13.6%(+2.1pct,开发新产品及搭建新技术平台,且美国研发中心全面投入使用)。26Q1营收1.8亿元(+118%),归母净利润0.39亿元(+167%)。

2026Q1培养基业务持续放量,CRO澎立生物订单增速亮眼:分业务来看,①培养基业务25年营收3.00亿元(+23.0%),毛利率69.3%(-0.7pct),26Q1营收0.93亿元(+27.2%),在25Q1基数较高的情况下仍然强劲增长。其中CHO培养基25年营收2.61亿元(+31.2%),毛利率73.1%(+0.6pct),实现高质量的规模化发展。②CDMO业务25年营收0.54亿元(+2.7%),26Q1营收8.0百万元(-21.5%),主要系市场环境及项目交付周期等因素影响。③分地区来看,25年境内营收2.45亿元(+21.1%),境外营收1.10亿元(+51.9%),公司积极拓展海外市场,我们预判境外将实现较高增长。④澎立生物于2026年1月并表,26Q1实现营收0.81亿元,归母净利润-2.96万元(汇兑损失影响400万元),药物临床前CRO新签订单1.24亿元(+61.8%),为未来业务发展奠定了坚实基础。

培养基放量步入收获期,CRDMO产业链搭建完善:①培养基业务保持高增长,截至26Q1,共有352个已确定中试工艺的药品研发管线使用公司的细胞培养基产品,其中临床前项目183个,临床I期项目71个,临床II期44个,临床III期39个,商业化生产阶段15个,整体相较25年末增加25个。培养基产品具备随下游客户管线推进而快速放量的属性,且公司具备规模化生产能力,可实现单批次2000kg(干粉)/2000L(液体)的培养基大规模生产。我们认为公司III期管线与商业化项目持续增加,正逐步迈入收获期,26Q1培养基业务的高增速已进一步验证,业绩爆发值得期待。②CRDMO产业链协同整合优势,引入澎立生物业内十余年的专业积累和欧洲渠道,构筑全流程服务平台。

盈利预测与投资评级:考虑收购并表后影响,我们将公司2026-2027年营收从5.2/6.6亿元上调至8.8/10.6亿元,归母净利润从1.1/1.4亿元上调至1.6/2.4亿元,并预测2028年营收和归母净利润分别为12.2亿元和2.9亿元;2026-2028年对应当前股价PE分别为43/29/24×。看好公司业务模式及成长空间,维持“买入”评级。

风险提示:下游需求下行;大项目落地不及预期;市场竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用