恒瑞医药(600276)

投资要点

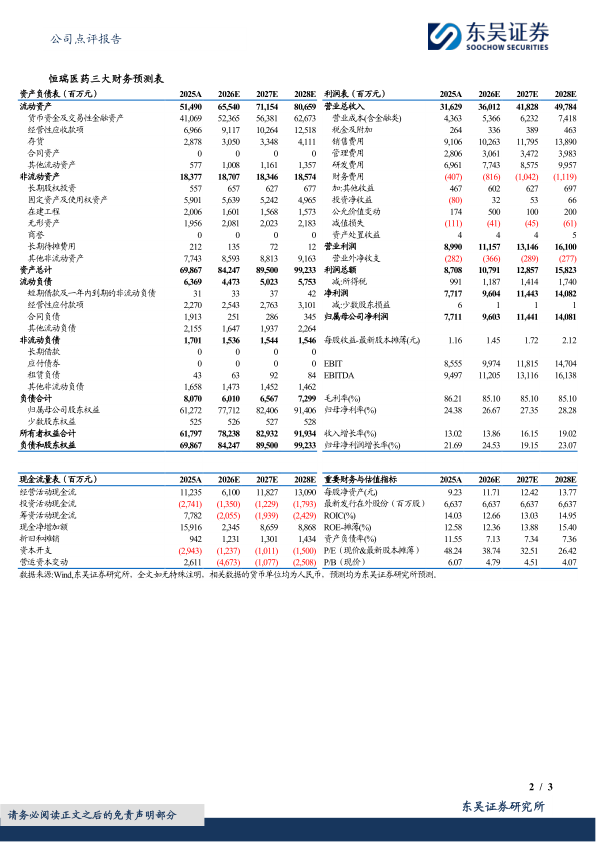

26Q1创新药收入同比增长25.75%,占药品销售比例超六成,公司进入创新药主导的高质量发展阶段。26Q1公司实现营收81.41亿元,同比增长12.98%;归母净利润22.82亿元,同比增长21.78%,利润增速快于收入增速。拆分来看,其中创新药销售收入45.26亿元,同比增长25.75%,非肿瘤产品增长显著提速(销售收入同比+92.13%)。创新药销售收入占药品销售收入比达61.69%,同比大幅提升。

公司预计26年创新药收入实现30%以上增长确定性强。基于:①25年医保谈判中,公司有10款创新药首次纳入新版国家医保药品目录,作为对比,21年-24年医保谈判中,公司新进医保的产品数量分别为4款、5款、5款、3款。25年新进医保的潜力品种包括:瑞康曲妥珠单抗(HER2ADC)、瑞卡西单抗(PCSK9)、夫那奇珠单抗(IL-17)、艾玛昔替尼(JAK抑制剂);②26年潜在获批上市的新产品及适应症共12项,为增长提供支撑。截至2026/4/24,公司26年已经有多款创新药及新适应症获批,包括:全球首个获批上市的PDL1/TGF-βRII双特异性抗体融合蛋白、瑞康曲妥珠单抗新增2线HER2阳性乳腺癌适应症、海曲泊帕新获批第三个适应症。

BD首付款逐步确认,为全年业绩提供支撑。26Q1公司确认BD收入7.87亿元人民币,主要系GSK根据BD履约义务完成进度确认的收入(25Q1BD确认收入5.53亿元人民币)。基于公司的BD能力以及管线厚度、质量,我们看好BD成为公司的常态化业务,贡献持续利润。

国际化迎来里程碑,Kailera顺利在美IPO,海外临床稳步推进。公司NewCo模式取得里程碑,26年4月,合作伙伴Kailera纳斯达克上市,募资约6.25亿美元,打破biotech IPO历史纪录,此外将增厚公司股权收益。HRS9531预计26年完成海外3期临床入组,并且在26H1启动9531高剂量组的IIb研究。26年将陆续启动口服9531、口服小分子GLP-1、减重三靶点HRS-4729的海外临床。

盈利预测与投资评级:考虑到公司创新药开始进入密集收获期,前期商业化投入高,我们预计2026-2027年公司归母净利润从104.92/116.82亿元下调至96.03/114.41亿元,我们预测2028年的归母净利润为140.81亿元。2026-2028年对应当前市值的PE分别为38.7/32.5/26.4倍。公司已经进入创新药主导的高质量发展阶段,国际化稳步推进,维持“买入”评级。

风险提示:商业化不及预期、研发进度及结果不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用