新产业(300832)

事件:

公司披露2025年报及2026Q1季报,2025年公司实现营收45.77亿元,同比增长0.91%,全年归母净利润16.2亿元,同比减少11.39%;2026Q1公司实现营收11.29亿元,同比增长0.34%,归母净利润4.42亿元,同比增长1.02%。2025年全年每股派息1.2元,股息支付率58%(2024年为55.9%)。

2025年整体业绩彰显韧性,国内业务受集采影响毛利率承压

整体业绩彰显韧性。在国内化学发光集采和医疗机构检验结果互认等多重政策压力下,公司2025年整体营收45.77亿元,同比依然保持基本持平,微增0.91%;分季度看,公司主营IVD属流水型业务,没有明显季节性,季度营收均值维持在11亿元左右。公司整体毛利率为69.25%,同比下降约2.82pct,其中主要是国内部分毛利率下降较为明显,从2024年的74.89%下降到2025年的68.25%,同比下滑约6.49pct,国内业务毛利率承压反映化学发光集采影响。公司2025年归母净利润16.2亿元,同比减少11.39%,期间费用率(销售、管理&研发)合计占总营收29.33%,同比2024年小幅上升约0.81pct(2024年为28.53%),净利润下滑主要由产品毛利率下降推动。2026Q1,公司整体营收和归母净利润实现同比双增,进一步彰显公司经营韧性。

海外业务是亮点,营收延续高增长

海外业务是亮点。拆分国内国际业务,公司国内营收25.68亿元,同比下降9.87%(2024年同比增长9.24%),在整体营收占比中下降到56.11%(2024年为62.82%);国际营收20.09亿元,同比增长19.13%,是公司2025年整体营收增长的主要驱动力,四年(2022-2025年)年均增速25%以上,2026年国际营收占比提升到43.89%(2024年为37.18%),国际国内营收规模趋向均衡。国际业务毛利率逐年提升,从2022年的55.87%提升到2026年的70.34%,并首次超过国内业务毛利率水平(68.4%);未来海外业务依然是公司增长主要驱动力,营收规模与质量(毛利率提升)双驱动。

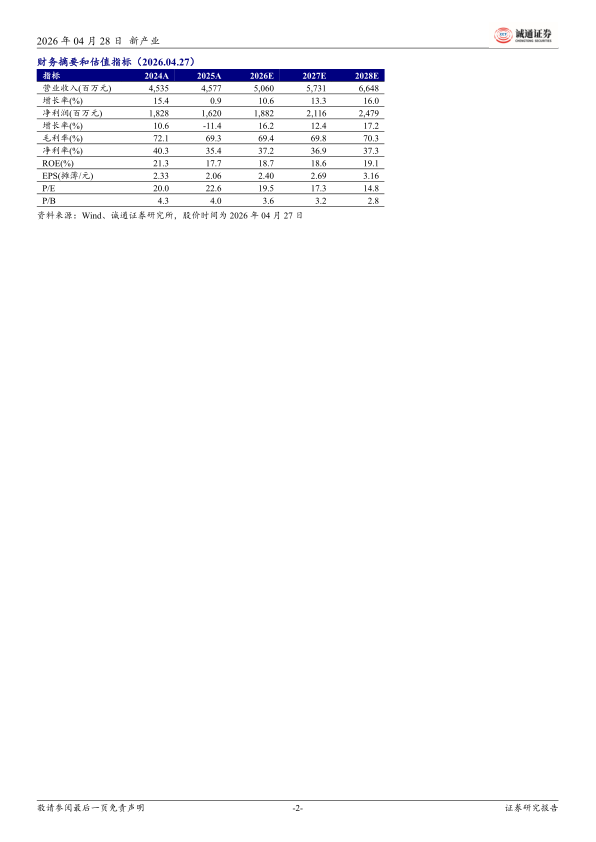

盈利预测及投资建议

盈利预测:我们预测公司2026-2028年,营收分别为50.6/57.3/66.5亿元,分别同比增10.6%/13.3%/16.0%;归母净利润为18.8/21.2/24.8亿元,分别同比增16.2%/12.4%/17.2%。

当前市值366亿元(截至2026年4月27日收盘数据),对应PE(2026E)为19.5倍,公司作为化学发光行业龙头企业,国际业务先发优势明显,海外营收在总营收中占比较高,熨平国内业务政策影响,维持“推荐”评级。

风险提示:国内IVD集采降价幅度超出预期;检查结果互认等政策影响检查需求量;行业竞争加剧;系统风险。

微信扫一扫-立即使用

微信扫一扫-立即使用