博雅生物(300294)

经营做减法:剥离非血业务,聚焦血制品业务

以2020年华润医药受让公司股权为分界点,公司主营业务经历了高特佳主导时期的全面多元化经营向华润医药时期的逐步剥离非血业务,聚焦做强血制业务的重大经营战略转向。逐步剥离非血业务:2023-2025年,公司逐步分阶段剥离广东复大医药(血制品流通)75%股权、贵州天安药业(糖尿病等慢病用药)89.681%股权、博雅欣和(化学药)80%股权,非血制品业务仅有南京新百药业生化类药物营收,在2024年总营收中占比大幅下降到12.7%左右,血制业务上升到87.3%,基本完成非血业务的出清。公司血制主业秉持“内生稳增长,外延拓规模”方针,一方面老浆站采浆挖潜与新浆站新设开拓巩固内生增长,另外一方面抓住有利时机,外延并购优质血制资产,2024年并购绿十字香港100%股权,进一步聚焦做强血制主业。

做大:内生稳增长,外延拓规模,采浆上台阶

浆站:总数达到21个。“十四五”期间(2021-2025年),公司抓住全国浆站设置红利期机会,在江西、山西和内蒙古三省累计获得4个新设浆站批文,抓住时机成功并购绿十字中国,在安徽、湖南两省新增4个浆站,截至目前公司共有21个单采血浆站(含绿十字中国4个浆站)。

采浆:内生稳增长,外延拓规模。2024年,博雅生物母公司16家在营浆站全年采浆522吨,同比增长11.7%;2025年上半年,采浆263.4吨,同比增长6.7%,均高于同期行业采浆增速。2020年-2024年,公司在营浆站单站年均采浆量从31吨提升到34吨左右,新站投产+老站挖潜,母公司年采浆量逐年增长。外延拓规模,2024年,绿十字中国4家浆站采浆量108.56吨,公司采浆总量(博雅生物本部&绿十字中国)跃升到630.56吨,权益浆量同比增长35%(2023年467吨)。2025年上半年,绿十字中国采浆57吨左右,同比增长9.5%,采浆增速快于博雅生物母公司(+6.7%),公司整体采浆量320.4吨,同比增长7.2%,快于行业平均增速。并购绿十字后,公司权益浆量规模快速上台阶。

做强:吨浆产值和毛利率行业领先

聚焦高附加值、市场需求好的产品。公司常年实际生产并批签发5-6个血制品种,包括基础主产品白蛋白、静丙;特免产品主要聚焦市场规模最大、市场需求较好的狂犬病免疫球蛋白;凝血类产品生产比较均衡,三大品种均有生产,人纤维蛋白原产品是公司优势品种,公司纯化技术行业领先,纯化得率远超行业其他公司。

吨浆产值和毛利率行业领先。按采浆量简化计算,2024年母公司吨浆产值约282万元,显著高于行业均值(约为225万元);毛利率行业高。横向比较,2024年博雅生物血制品整体毛利率为65.1%,显著高于行业均值(约54.1%)。体现公司血制品业务盈利能力较强。

加强血制品新品种研发,进一步提升血浆利用率。目前10%高浓度静丙已经获批上市,成为国内第三个获批高浓度静丙产品的血制品企业;另外C1酯酶抑制剂、血管性血友病因子(vWF)和皮下注射人免疫球蛋白(皮丙)等新产品正在开展临床试验,预计分别在2027-2030年获批上市,进一步丰富公司血制产品线。

盈利预测与投资评级

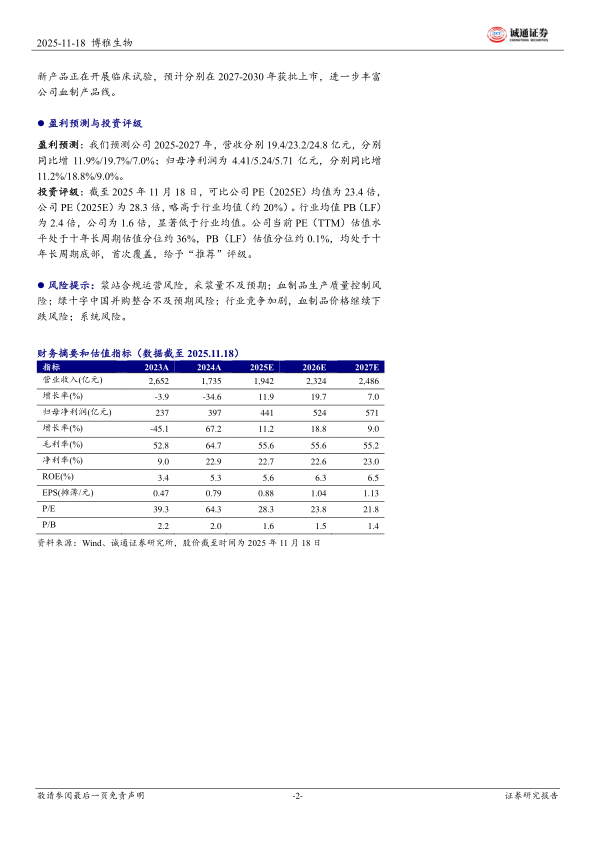

盈利预测:我们预测公司2025-2027年,营收分别19.4/23.2/24.8亿元,分别同比增11.9%/19.7%/7.0%;归母净利润为4.41/5.24/5.71亿元,分别同比增11.2%/18.8%/9.0%。

投资评级:截至2025年11月18日,可比公司PE(2025E)均值为23.4倍,公司PE(2025E)为28.3倍,略高于行业均值(约20%)。行业均值PB(LF)为2.4倍,公司为1.6倍,显著低于行业均值。公司当前PE(TTM)估值水平处于十年长周期估值分位约36%,PB(LF)估值分位约0.1%,均处于十年长周期底部,首次覆盖,给予“推荐”评级。

风险提示:浆站合规运营风险,采浆量不及预期;血制品生产质量控制风险;绿十字中国并购整合不及预期风险;行业竞争加剧,血制品价格继续下跌风险;系统风险。

微信扫一扫-立即使用

微信扫一扫-立即使用