整体:营收趋稳,利润下滑收窄

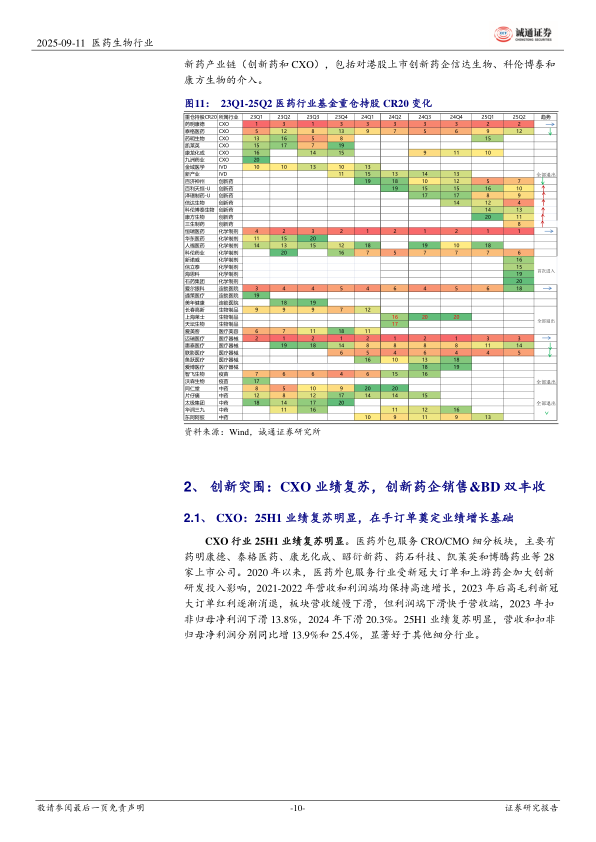

营收端趋稳。2025年上半年,医药行业营收总额1.21万亿元(+3.4%),其中25Q2营收6124亿元,同比下降1.1%(25Q1同比下降4.1%),环比基本持平(环比25Q1增长+0.2%),营收端季度趋稳,同比小个位数下降主要是由于去年上半年基数较高影响(24Q1国内呼吸道疾病高发)。后疫情时代,医药全行业营收在疫情高基数下连续两年保持基本稳定(年均波动±1%以内),2023年全行业总营收为2.48万亿元,同比增速为1.2%;2024年为2.46万亿元,同比微降0.6%。从单季度营收角度看,从23Q1开始,医药行业季度营收维持在6000亿元左右,我们预计2025年全年医药营收大概率保持在2.4万亿元以上。利润端下滑幅度收窄。2025年上半年,医药全行业扣非归母净利润847.4亿元,同比下降12.5%,利润端表观下滑幅度相比2024年有所扩大(2024年同比下降6.3%)。扣非归母净利润降幅大于营收端,我们认为主要有以下几个方面:一是医疗设备、疫苗和IVD细分行业盈利明显不及2024年上半年,扣非归母净利润同比降幅较大;二是持续深入推动的药械集采和DRG2.0等政策影响;三是医药制造企业加大研发投入,多方面原因共振,带动医药上市公司利润端增速明显弱于营收端。细分行业持续分化,创新药和CXO表现较优,形成创新突围;医疗设备、零售药店与化学制剂逐渐摆脱政策的消极影响,业绩开始复苏;中药、IVD、疫苗业绩筑底。全部公募基金持仓医药比例较去年底小幅回升。截止2025年6月底,内地全部公募基金医药持仓比例为10.36%(年初为9.49%)。

突围:创新药产业链(CXO&创新药)率先突围

CXO:25H1业绩复苏明显,营收和扣非归母净利润分别同比增13.9%和25.4%,显著好于其他细分行业。CXO行业头部公司在手订单充裕,药明康德上半年在手订单金额继续上升到567亿元,康龙化成上半年合同负债10.7亿元,同比增长34%(24H1为8.0亿元),比年初增长28.3%(年初为8.4亿元),凯莱英上半年在手订单总额10.88亿美元,高于年初在手订单金额(10.52亿美元),支撑CXO上市公司未来业绩释放。TIDES业务(寡核苷酸和多肽)业务增速尤为亮眼,药明康德和凯莱英TIDES业务营收规模和在手订单均高速增长。

创新药:销售放量+海外授权BD,创新药逐渐接近盈亏平衡线。创新药板块2023-2024年营收增速分别为70.3%和73.6%,连续两年营收保持70%以上的高速增长,25H1营收继续保持42.2%左右的高增速,利润端亏损持续收窄,部分创新药企业已经实现药品销售经常性业务(不含海外BD交易)盈利,如艾力斯、神州细胞,百济神州今年上半年实现历史性扭亏为盈,归母净利润4.5亿元。

复苏:政策消极影响的边际弱化,设备、零售药店与化学制剂

医疗设备:2025H1,医疗设备行业营收527.9亿元(-5.2%);扣非归母净利润为83.3亿元(-24.4%),其中海外营收显著快于国内部分。2024年-25H1营收和利润均负增长,主要是受医疗反腐和等待“两新”、财政贴息等政策落地影响,医疗机构设备招采节奏放缓并延后,但是从去年11月份开始,设备招采节奏显著加快,上半年我国医疗器械招投标整体市场规模超800亿元,同比增长62.75%,我们预计25Q3医疗设备全行业业绩将迎来明显复苏。零售药店:25H1,零售药店行业营收577.7亿元,同比微增0.1%;扣非归母净利润24.8亿元,同比增长3.5%;扣非净利润率水平回升到4.3%左右,经营净利润率水平均值回归。行业告别传统门店规模扩产发展模式,24Q4-25Q1年连续两个季度零售药店数量负增长,25Q1全行业门店减少-3166家。上半年,主要零售药店企业经营坪效提升,去年以来医保合规审查、补税审查、药品线上比价和行业竞争加剧等多方面综合影响边际减弱。

化学制剂:25H1,化学制剂细分行业营收1961.6亿元,同比小幅下降约4.0%;2022-2024年化学制剂行业营收连续三年维持在3900亿元以上水平。利润端,25H1扣非归母净利润194.8亿元,同比下降3.8%,基本与营收降幅相当。2021-2023年,化学制剂行业经受住国采+地方联采等多重集采降价压力,扣非净利润率维持在6%左右水平,2024年集采对化学制剂行业利润影响边际减弱,扣非归母净利率提升到7.3%,25H1利润率为9.9%,与去年同期基本持平,维持在较高水平。传统制药企业大品种应采尽采,集采影响边际减弱,创新转型进入收获期。

筑底:中药、生物制品、IVD和医院服务业绩筑底

中药行业2023年迎来历史最好业绩,受高基数影响,2024年-25H1营收和扣非归母净利润均双降,同时全国中成药联盟集采进行到第三批,参与省份扩围,品种从早期以口服中成药为主到注射剂以及更多独家品种的纳入,最新第三批参与的31个省下半年陆续落地执行。生物制品中血制品业绩相对稳健,疫苗行业全行业延续业绩大幅下降趋势,25H1疫苗营收和扣非归母净利润分别同比下降58.0%和128.6%,主要原因一是行业大品种如HPV疫苗、流感疫苗等竞争加剧和需求下滑,量价均下滑,肺炎等儿童疫苗受低出生率影响,销量天花板下降。IVD高毛利率抗疫需求红利消退,同时DRGs和检验结果互认等政策影响,2025年上半年营收和扣非归母净利润分别同比下降16.9%和41.5%。IVD公司海外业务增速显著好于国内业务,优先看好国际业务占比较大的公司。医院医疗服务经营波幅较大,业绩筑底;25H1医院服务行业营收288.7亿元,同比增长1.2%;扣非归母净利润23.7亿元,同比增长8.3%。

风险提示:行业竞争加剧;医保控费政策超出预期;对美营收敞口较大的企业地缘政治风险;系统风险。

微信扫一扫-立即使用

微信扫一扫-立即使用