山东药玻(600529)

事件:

公司发布2025年中期报告,2025年半年度营业收入23.7亿元,同比下降8.2%;归属于上市公司股东的净利润为3.7亿元,同比下降21.9%;基本每股收益为0.56元/股。2025年中期公司分红派息方案为每股派发现金红利0.28元(含税),派息率提升到50%。

下游药企需求偏弱营收小幅下降,费用和资产减值影响表观利润降幅2025年上半年,公司营收23.7亿元,同比下降8.2%,归母净利润3.7亿元,同比下降21.9%;其中25Q2单季度营收11.3亿元,同比下降14.2%(25Q1同比下降2.0%),归母净利润1.48亿元,同比下降42.0%(25Q1同比增长1.3%)。25H1营收同比24H1下降,我们归因主要是由于下游药企需求偏弱导致,公司主力产品模制瓶国内市占率70%以上,2024年全年营收23.5亿元,占公司总营收50.7%,销量同比2023年基本持平(微降0.36%),2025年上半年营收10.2亿元,占总营收43.1%,较去年全年占比下降7.6pct。棕色瓶营收5.5亿元,为去年全年的47.8%。归母净利润降幅显著(同比-21.9%),尤其是25Q2环比同比均下降幅度较大,主要是费用上升及计提资产减值导致,25H1三项期间费用率合计11.3%,同比24H1(9.5%)上升约1.8pct,另外今年第二季度计提资产减值0.49亿元,比去年同期多计提0.19亿元(24H1为0.3亿元),如果加回两项影响,归母净利润下降幅度基本与营收相当。

主要上游原材料价格低位,整体毛利率保持较高水平

今年上半年,公司主要原材料石英砂、纯碱等原材料价格均有所下滑,尤其是纯碱价格处于多年历史低位,公司药玻等主要产品毛利率保持较高水平;其中,模制瓶毛利率44.3%,棕色瓶系列27.6%,管制瓶毛利率回正,为2.1%,安瓿瓶为10.8%,均和去年全年毛利率水平相当,处于相对较高水平。另外,丁基胶塞系列和铝塑盖系列毛利率分别为40.6%和40.9%,均比去年全年水平高出约4.0pct。今年上半年公司整体毛利率31.6%(24H1为32.3%,24全年为31.7%),整体毛利率保持较高水平。

盈利预测及投资建议

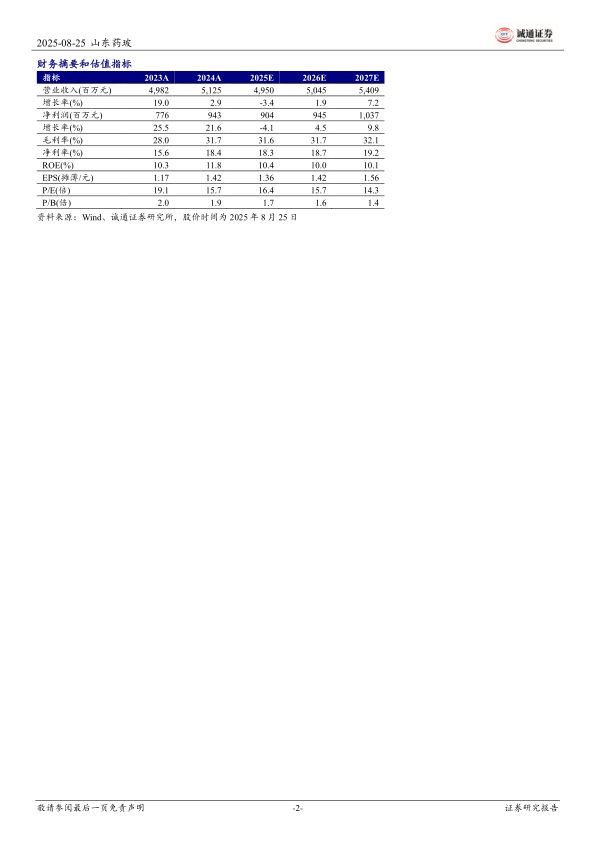

盈利预测:我们调整公司2025-2027年盈利预测,营收分别为49.5/50.5/54.1亿元,分别同比增-3.4%/1.9%/7.2%;归母净利润为9.0/9.4/10.4亿元,分别同比增-4.1%/4.5%/9.8%。

当前市值156.6亿元(截至2025年8月25日收盘数据),对应PE(2025E)约为17倍,公司作为国内药玻行业龙头企业,先发优势明显,中硼硅产品升级换代,估值合理偏低,维持“强烈推荐”评级。

风险提示:中硼硅模制瓶需求不及预期风险;原材料纯碱、燃动力价格大幅波动风险;海外地缘政治影响出口风险;系统风险。

微信扫一扫-立即使用

微信扫一扫-立即使用