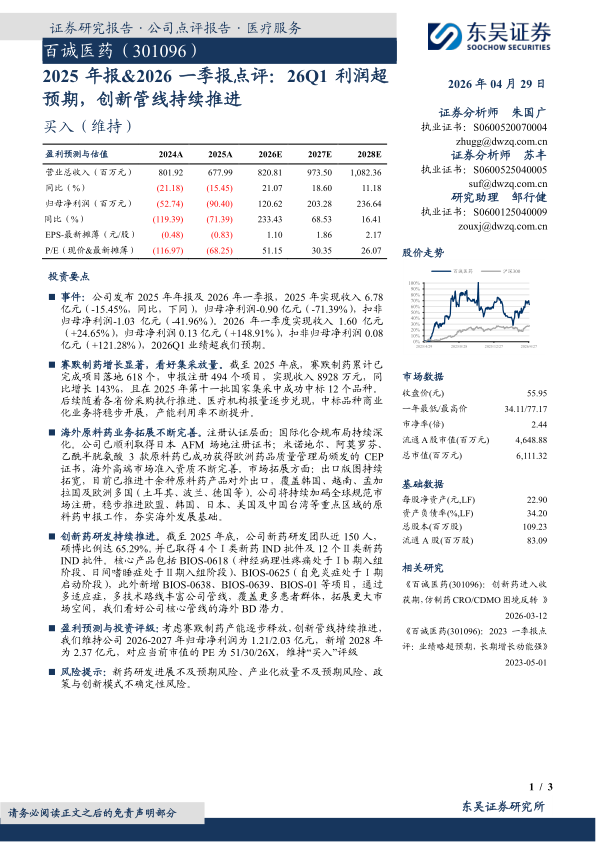

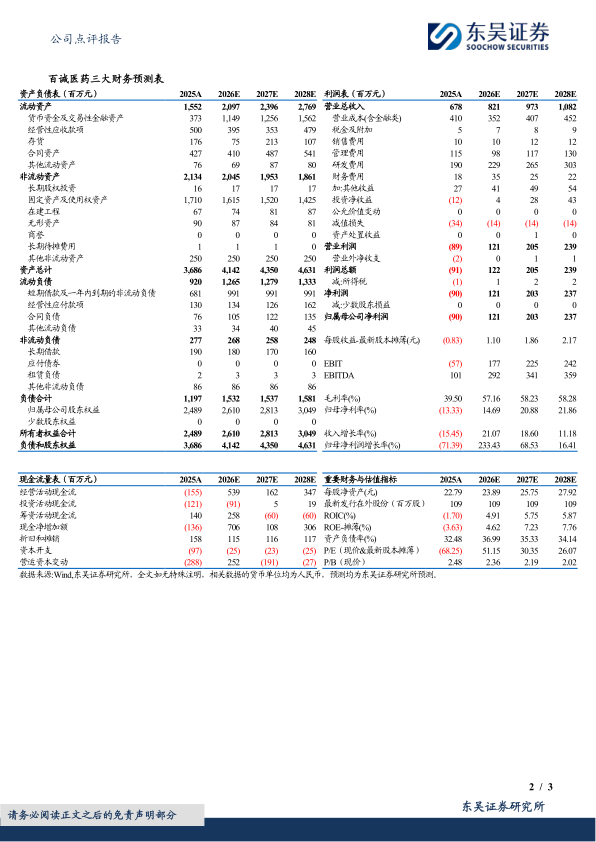

百诚医药(301096)

投资要点

事件:公司发布2025年年报及2026年一季报,2025年实现收入6.78亿元(-15.45%,同比,下同),归母净利润-0.90亿元(-71.39%),扣非归母净利润-1.03亿元(-41.96%)。2026年一季度实现收入1.60亿元(+24.65%),归母净利润0.13亿元(+148.91%),扣非归母净利润0.08亿元(+121.28%),2026Q1业绩超我们预期。

赛默制药增长显著,看好集采放量。截至2025年底,赛默制药累计已完成项目落地618个,申报注册494个项目,实现收入8928万元,同比增长143%,且在2025年第十一批国家集采中成功中标12个品种。后续随着各省份采购执行推进、医疗机构报量逐步兑现,中标品种商业化业务将稳步开展,产能利用率不断提升。

海外原料药业务拓展不断完善。注册认证层面:国际化合规布局持续深化。公司已顺利取得日本AFM场地注册证书;米诺地尔、阿莫罗芬、乙酰半胱氨酸3款原料药已成功获得欧洲药品质量管理局颁发的CEP证书,海外高端市场准入资质不断完善。市场拓展方面:出口版图持续拓宽,目前已推进十余种原料药产品对外出口,覆盖韩国、越南、孟加拉国及欧洲多国(土耳其、波兰、德国等)。公司将持续加码全球规范市场注册,稳步推进欧盟、韩国、日本、美国及中国台湾等重点区域的原料药申报工作,夯实海外发展基础。

创新药研发持续推进。截至2025年底,公司新药研发团队近150人,硕博比例达65.29%。并已取得4个Ⅰ类新药IND批件及12个Ⅱ类新药IND批件。核心产品包括BIOS-0618(神经病理性疼痛处于Ⅰb期入组阶段、日间嗜睡症处于Ⅱ期入组阶段)、BIOS-0625(自免炎症处于Ⅰ期启动阶段),此外新增BIOS-0638、BIOS-0639、BIOS-01等项目,通过多适应症,多技术路线丰富公司管线,覆盖更多患者群体,拓展更大市场空间,我们看好公司核心管线的海外BD潜力。

盈利预测与投资评级:考虑赛默制药产能逐步释放,创新管线持续推进,我们维持公司2026-2027年归母净利润为1.21/2.03亿元,新增2028年为2.37亿元,对应当前市值的PE为51/30/26X,维持“买入”评级

风险提示:新药研发进展不及预期风险、产业化放量不及预期风险、政策与创新模式不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用