科兴制药(688136)

投资要点

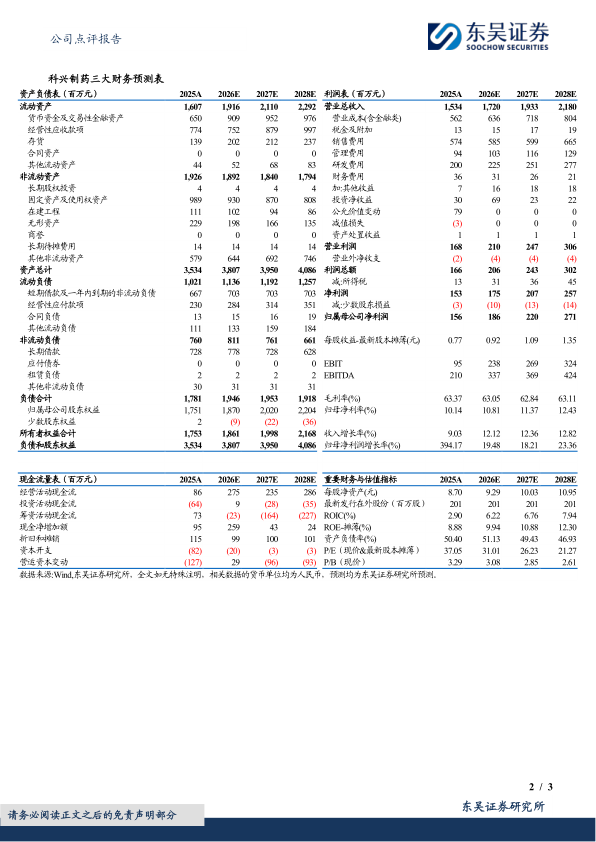

事件:公司发布2025年度报告和2026年一季度报告,2025年实现营收15.34亿元(+9.03%,括号内为同比增速,下同),归母净利润1.56亿元(+394%),扣非归母净利润0.56亿元(+58.4%),销售毛利率63.4%(-5.3pct),销售费用率37.4%(-5.0pct),管理费用率6.1%(持平),财务费用率2.4%(-0.5pct),研发费用13.0%(+1.1pct)。2026Q1实现营收2.81亿元(-20.7%),归母净利润-0.18亿元。

创新药管线潜力较大:公司聚焦新型蛋白、新型抗体等技术,截至25年底,已布局创新药管线12个,其中①GB18(GDF15单抗,肿瘤恶病质,Q3-4W皮下注射),恶病质在癌症患者中发病率30%,恶性肿瘤患者发病率高达40-70%。同靶点适应症全球格局良好,公司进度较快,截至25年底,GB18已经完成中国1期的3个剂量组给药,同时取得美国IND批准。对标辉瑞Ponsegromab,根据临床前数据显示,公司产品有助于控制肌肉流失、维护肌纤维能力或将超越辉瑞产品。② GB10(VEGF/Ang2,眼底血管增生疾病,Q4M及以上):已获得我国IND批准,猴模型中有效抑制脉络膜及眼底血管新生。③ TL1A靶点(GB20单抗和GB24双抗,炎症性肠病IBD),截至25年底,全球尚无TL1A/LIGHT双靶点药物进入临床研究,公司GB24具备FIC潜力,已完成临床前中试批次生产。④BDCA2靶点(GB19单抗和GB26三抗,系统性/皮肤性红斑狼疮),GB19已取得我国CDE和美国FDA的临床许可。

国际化商业化加速兑现期:①2025年实现外销营收3.66亿元(+63.3%)。①截至25H1,公司代表性出海品种,白蛋白紫杉醇的出口量已占全国该药出口量的47.7%,26年将持续加强白紫、英夫利西、贝伐珠、索拉非尼等海外销售。②平台集群化优势体现,截至25年底,累计引进26余项海外权益,覆盖70个国家,150个项目注册进程;巴西、墨西哥、新加坡、埃及、越南、德国等地子公司,外派+本地化营销团队深度辐射各大区。③四大拳头产品收入稳定,2025年国内整体营收11.6亿元(-1.4%),干扰素、人促红素EPO等产品依旧位列国内细分市场排名前列。

盈利预测与投资评级:考虑行业变化及公司发展投入需要,我们将公司2026-2027年营收从20.10/23.54亿元下调至17.20/19.33亿元,归母净利润从2.03/2.79亿元下调至1.86/2.20亿元,我们预测2028年营收和归母净利润分别为21.80亿元和2.71亿元;看好公司创新药潜力+出海商业化平台,维持“买入”评级。

风险提示:海外商业化进展,新药研发失败,地缘政治风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用