康辰药业(603590)

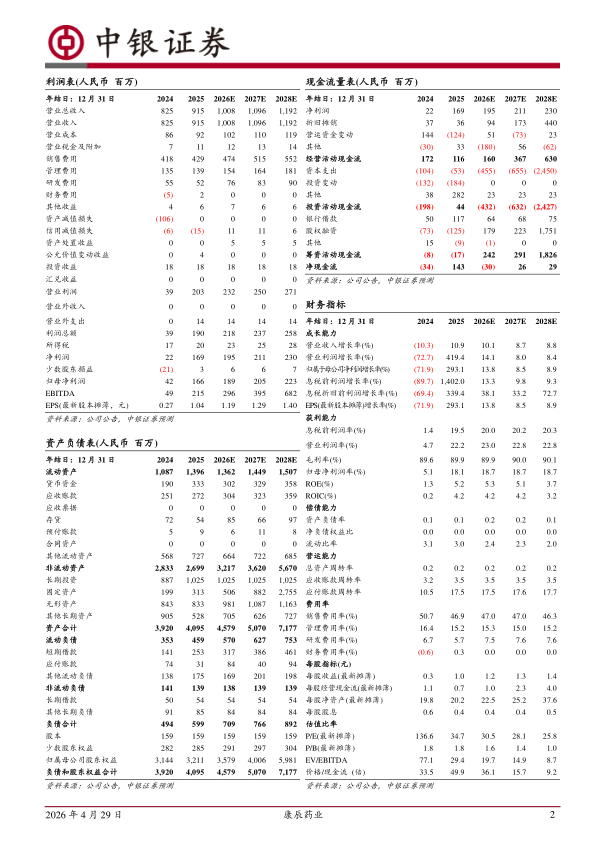

公司披露25年年报及26年一季报,25年全年实现营业收入9.15亿元,同比增长10.87%,实现归母净利润为1.66亿元,同比增长293.13%;扣非归母净利润为1.62亿元,同比增长420.51%;26年一季度,公司实现营业收入2.15亿元,同比增长1.35%归母净利润0.47亿元,同比增长6.10%,扣非净利润为0.46亿元,同比增长4.94%公司在研管线丰富,且已形成梯队,我们看好公司未来的长期发展,维持买入评级。

支撑评级的要点

25年平稳发展,“苏灵”仍为主要增长引擎。25年,公司核心产品“苏灵”实现营业收入6.68亿元,占公司总收入比重约为73%,同比增长12.93%,销量同比增长19.96%,“苏灵”作为公司的核心产品,其快速增长为公司整体业绩提供了较好的拉动,整体看,未来“苏灵”仍然具备成长空间,根据米内网数据显示:血凝酶制剂2025年在城市公立医院的销售金额近20亿元,“苏灵”作为近十余年新上市的I类创新药物,具有不增加血栓风险、与抗凝药物机制不冲突的特点,未来伴随“苏灵”机制及临床研究深入、医院准入数量增加,“苏灵”市场份额将持续提升。“密盖息实现营业收入2.46亿元,同比增长5.72%,保持稳定增长。

研发已成体系,在研管线梯队丰富。公司25年研发投入为1.26亿元,占营收比重为13.74%,其中费用化投入0.52亿元。目前看,公司研发管线基本已经形成梯队,其中ZY5301作为针对“盆腔炎性疾病后遗症慢性盆腔痛”的唯一中药1.2类创新产品,公司正在全力推动上市注册申请;KC1036针对消化系统肿瘤、胸腺肿瘤、儿童尤文肉瘤等多个适应症正在开展临床研究;在联合给药方面,2026年3月,KC1036联合PD-1/PD-L1治疗复发或转移性晚期实体肿瘤已获得临床试验通知书;KC1086已于2025年8月启动I期临床试验,成为全球首个进入临床开发阶段的KAT6/7小分子抑制剂;犬用注射用尖吻蝮蛇血凝酶目前补充研究已于2025年一季度完成并上报,进入兽药质量标准复核和样品检验阶段;KC1101KC5827也逐步进入临床前开发阶段,整体看,公司研发已形成一定体系,未来伴随公司创新产品的不断推进,新产品有望为公司成长带来新的增量。

营销改革持续推进,看好公司未来成长空间。公司持续推进营销能力的建设,25年公司继续围绕“苏灵”“密盖息”两大核心产品,以“抓客户,强覆盖,落学术,高合规”为关键抓手,不断深化产品差异化与数字化营销优势,25年公司在承担营销转型相关费用的前提下,销售费率同比仍下降约4%,营销效能持续优化,营销改革有望为未来公司创新药的上市提供进一步支持,看好公司未来的成长空间。

估值

公司在研管线丰富,研发费用预计保持较高投入,基于此我们调整公司的盈利预测,预计26-28年归母净利润为1.89/2.05/2.23亿元(原26年归母净利润预测为2.13亿元)EPS分别为1.19/1.29/1.40元,当前股价对应PE分别为30.5/28.1/25.8x,公司在研管线丰富,且已形成梯队,我们看好公司未来的长期发展,维持买入评级。

评级面临的主要风险

产品销售不达预期;研发进展推进不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用