新和成(002001)

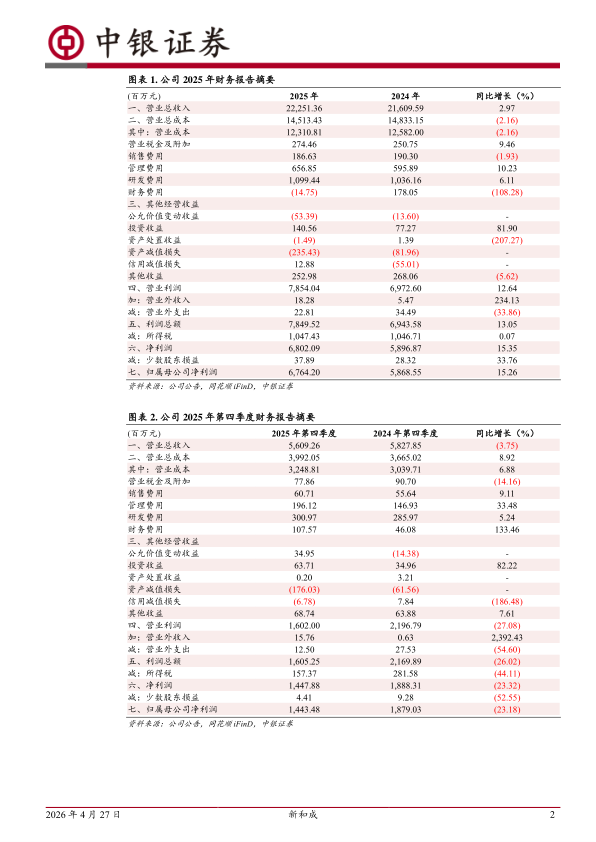

公司发布2025年年报,2025年实现营收222.51亿元,同比增长2.97%;实现归母净利润67.64亿元,同比增长15.26%。其中25Q4实现营收56.09亿元,同比下降3.75%,环比增长1.22%;实现归母净利润14.43亿元,同比下降23.18%,环比下降15.95%。公司2025年利润分配方案为每10股派发现金红利人民币8元(含税)。看好公司营养品业务景气度有望提升,新材料项目持续推进,维持买入评级。

支撑评级的要点

公司业绩稳健增长。2025年公司营收及归母净利润同比均实现增长,主要原因为维生素、色素、香料市场持续增长,蛋氨酸量价齐升,新材料产销两旺,原料药增长明显。2025年公司毛利率为44.67%(同比+2.89pct),净利率为30.57%(同比+3.28pct),期间费用率为8.67%(同比-0.59pct),其中财务费用率为-0.07%(同比-0.89pct),主要系2025年汇率波动导致汇兑收益增加所致。25Q4公司营收同比下降、环比小幅提升,归母净利润同环比均下降,毛利率为42.08%(同比-5.76pct,环比-2.78pct),净利率为25.81%(同比-6.59pct,环比-5.46pct)。

26年以来VA/VE/蛋氨酸价格大幅上涨,公司蛋氨酸产能规模提升。2025年公司营养品板块实现营收147.84亿元(同比-1.79%),毛利率47.77%(同比+4.59pct)。根据2025年年报,2025年我国畜牧业产能高位调整,生猪、家禽养殖盈利能力下降,饲料原料价格整体震荡下行,行业新建项目持续增加,部分新厂家新建产能投产,维生素市场价格承压。根据万得数据,2025年全年公司主要产品VA/VE/蛋氨酸均价分别为76.57/86.80/21.28元/公斤,较2024年均价分别-42.63%/-14.34%/+1.44%。根据百川盈孚,2026年以来,因维生素厂家挺价以及地缘冲突升级带来的化工原料涨价,VA/VE/蛋氨酸价格均出现大幅上涨,截至4月22日VA/VE/蛋氨酸价格分别为115.00/100.50/50.50元/公斤,较年初分别+47.44%/+81.08%/+186.93%。上述产品价格快速上涨有望为公司营养品板块业绩带来较大增量。2025年年报显示,2025年公司与中国石油化工股份有限公司合资建设的18万吨/年液体蛋氨酸(折纯)项目顺利完成一次性试车,已正式投入生产运营,进一步完善了营养品产品矩阵;7万吨蛋氨酸一体化提升项目已完成全部建设工作并通过验收,顺利投产运行,至此公司固体蛋氨酸产能提升至37万吨/年,产能规模与市场竞争力得到进一步增强,助力板块营收持续增长。

公司稳步推进香精香料、新材料、原料药等项目建设及新产品开发。2025年公司香精香料板块实现营收38.66亿元(同比-1.29%),毛利率53.14%(同比+1.30pct);新材料板块实现营收21.15亿元(同比+26.17%),毛利率29.51%(同比+7.58pct)。根据2025年年报,香精香料板块,公司系列醛项目、香料产业园一期项目按计划稳步推进,巩固公司在全球香精香料行业的重要供应商地位。新材料板块,公司天津基地尼龙产业链项目已完成能源、土地等各项资源合规审批手续,2025年已正式开工建设;PPS四期项目按既定计划有序实施。原料药板块,公司持续推进产品研发与产能释放,不断丰富原料药产品体系,助力板块实现高质量发展。

估值

考虑到公司营养品板块主要产品价格上涨,调整盈利预测,预计2026-2028年公司归母净利润分别为82.40/86.61/89.11亿元,每股收益分别为2.68/2.82/2.90元,对应PE分别为13.0/12.3/12.0倍。看好公司营养品业务景气度有望提升,新材料项目持续推进,维持买入评级。

评级面临的主要风险

产品价格大幅波动;项目投产进度不及预期;下游需求不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用