药康生物(688046)

事件:公司发布2025年年报及2026年一季报。2025年公司实现营业收入7.93亿元(同比+15.51%),归母净利润1.43亿元(同比+29.88%),扣非归母净利润1.17亿元(同比+54.79%)。2026Q1公司实现营业收入2.08亿元(同比+21.79%),实现归母净利润0.47亿元(同比+57.12%),扣非归母净利润0.39亿元(同比+54.58%)。

点评:

25年功能药效业务及境外收入增速均超30%:①25年功能药效业务收入增速达32%,境外收入增速达33%。从业务类型上看,25年商品化小鼠模型销售收入4.39亿元(同比增长9.63%),功能药效收入2亿元(同比增长32.25%),定制繁育收入0.84亿元(同比下降1.36%),模型创制收入0.47亿元(同比增长41.24%),代理进出口及其他收入增长0.22亿元(同比增长39.96%)。从区域分布上看,25年境内收入6.41亿元(同比增长11.94%),而境外收入1.52亿元(同比增长33.41%)。②25年扣非归母净利率提升3.75个百分点。在毛利率方面,25年公司毛利率提升2.16个百分点(毛利率为64.07%),主要系商品化小鼠模型销售业务毛利率提升3.42个百分点(毛利率为69.46%),而功能药效毛利率提升0.84个百分点(毛利率为56.97%)。在期间费用率方面,销售费用率下降1.54个百分点,管理费用率下降2.35个百分点,而研发费用率下降1.09个百分点。由于公司信用减值损失(25年为0.1亿元,24年为0.03亿元)及所得税费用提升,25年公司扣非净利率提升3.75个百分点(25年为14.78%)。

26Q1境外业务高增长,扣非归母净利率提升3.96个百分点:①26Q1境外业务增速72%。其中,境外收入约0.52亿元(同比增长72%),而境内收入约1.4亿元(同比增长11%)。国际化是公司的核心战略之一,公司已建立超40人的海外销售团队,覆盖北美、欧洲及亚太三大区域,并在非核心区域借助代理商提高海外市场的覆盖广度和覆盖速度,海外市场开拓有望步入加速期。②2026Q1公司扣非归母净利率提升3.96个百分点(扣非净利率达18.65%)。主要系1)收入实现良好增长的同时,折旧、摊销、人员薪酬等并无大幅增长,成本控制良好;2)2026Q1海外实现高速增长,占整体收入比重提升至约25%,海外业务整体毛利率高于国内;3)国内工业客户需求向好,高毛利率的基因编辑品系销售额占整体商品化小鼠销售额的比重提升;4)期间费用控制良好,规模效应逐步显现。

预计26Q3有1.8万笼新产能投产,纽迈生物及灵康生物逐步商业化:①国内产能达29万笼,国外产能达0.5万笼,26Q3将有1.8万笼新产能投产。国内产能方面,截至26Q1公司合计约29万笼,2025年底新增大鼠产能7500笼。截至2026年4月,新产能已基本爬坡完成,国内设施达满产状态。海外产能方面,美国圣地亚哥新总部已于2025年6月启用,整体产能约5000笼,动物设施已获得AAALAC认证及OLAW全项目认证。新产能方面,公司已开始装修广东设施二期产能,公司预计2026Q3将有1.8万笼新产能投产。②25年纽迈生物已开始商业化。2025年为纽迈生物的商业化元年,纽迈生物已帮助多家药物研发企业完成全人源抗体发现,同时实现高质量交付,部分预研项目已成功授权给海外药企,2025年产生千万级别收入。③灵康生物已于26Q2开始供应普通实验猪。基础品系方面,灵康生物自2026Q2开始向客户供应普通实验猪,以CRO客户及科研客户为主。基因编辑猪方面,公司与灵康生物已共同启动基因编辑猪研发项目,目前猪源细胞编辑体系已搭建完成。

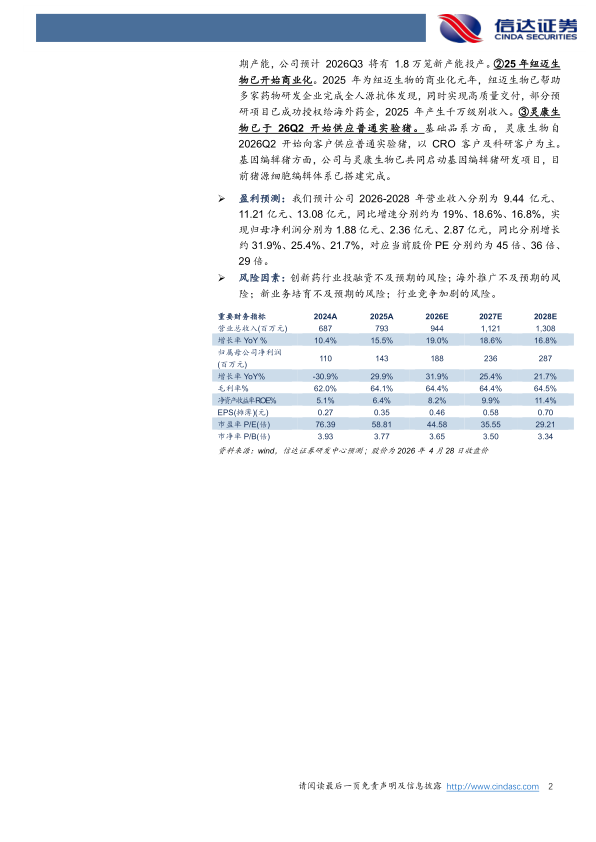

盈利预测:我们预计公司2026-2028年营业收入分别为9.44亿元、11.21亿元、13.08亿元,同比增速分别约为19%、18.6%、16.8%,实现归母净利润分别为1.88亿元、2.36亿元、2.87亿元,同比分别增长约31.9%、25.4%、21.7%,对应当前股价PE分别约为45倍、36倍、29倍。

风险因素:创新药行业投融资不及预期的风险;海外推广不及预期的风险;新业务培育不及预期的风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用