天士力(600535)

公司发布2026年第一季度报告,2026Q1实现营收21.65亿元(同比+5.35%);归母净利润3.70亿元(同比+17.80%);扣非归母净利润3.64亿元(同比+54.23%)。公司与华润业务协同持续深入,核心品种放量有望提速,同时在研品种储备丰富,有望为公司贡献增长动能,我们维持买入评级。

支撑评级的要点

一季度业绩表现亮眼,扣非归母净利实现快速增长。公司发布2026年第一季度报告,2026Q1实现营收21.65亿元(同比+5.35%);归母净利润3.70亿元(同比+17.80%);扣非归母净利润3.64亿元(同比+54.23%),公司业绩表现亮眼,预计受益于收入及销量增长带来的规模效应,且中药材价格较2025年下降,扣非归母净利润实现快速增长。细分板块来看,医药工业收入同比增长7.23%,实现稳健增长,公司与华润三九融合一年后,业绩成效已逐步展现;医药商业收入同比减少12.55%,预计主要受行业政策影响。2026Q1公司核心产品销量持续增长,预计复方丹参滴丸、养血清脑颗粒系列、芪参益气滴丸、水林佳、芍麻止痉颗粒等均实现增长,其中复方丹参滴丸稳定增长,其余品种增长较快;中药针剂丹参多酚酸和益气复脉受行业性下滑影响销售下降,整体经营趋势向好。

与华润三九业务协同持续深化,加速赋能院外业务。2026年一季度,公司延续与华润三九在渠道、终端、产品等方面的业务协同并深化合作,零售业务落实“院内筑基院外增效”模式,围绕大产品、强终端、深合作做好核心品种院外处方流转与承接,预计复方丹参滴丸、养血清脑、水林佳、芪参益气等核心产品销量实现良好增长,大单品引领作用初步显现。院外市场重点开展四方面工作:一是品牌破圈,加强品牌宣传,搭建医生科普体系,提升品牌价值与终端门店转化效率;二是渠道深耕,借助华润三九商道和KA平台重塑自身KA体系,强化头部商业及连锁药店持续深化战略合作关系;三是商销合作,借助华润三九渠道与核心商业伙伴建立深入合作,提升核心产品在重点渠道的带货率;四是电商提速,深化与美团、京东等O2O平台的合作,线上增长势能持续释放。未来公司将持续与华润三九在渠道、终端、产品等方面协同,助力业务增长。

在研品种储备丰富,有望为公司贡献增长动能。2026年一季度公司研发费用1.92亿元,营收占比达8.85%,持续加大研发投入。目前,公司确立创新中药与先进治疗药物双轮驱动研发策略,聚焦心血管及代谢、神经/精神、消化三大核心领域。在创新中药方面,通过推进现代中药创制全国重点实验室建设,加快推进创新中药研发进程,18项创新中药处于临床II、III期及NDA阶段;在先进治疗药物方面,重点布局CGT、抗体药物等生物药,截至2025年底拥有在研创新药31项,其中处于NDA/PreNDA阶段4项,处于临床II、III期阶段17项。公司在研品种储备丰富,有望为公司贡献增长动能。

投资建议

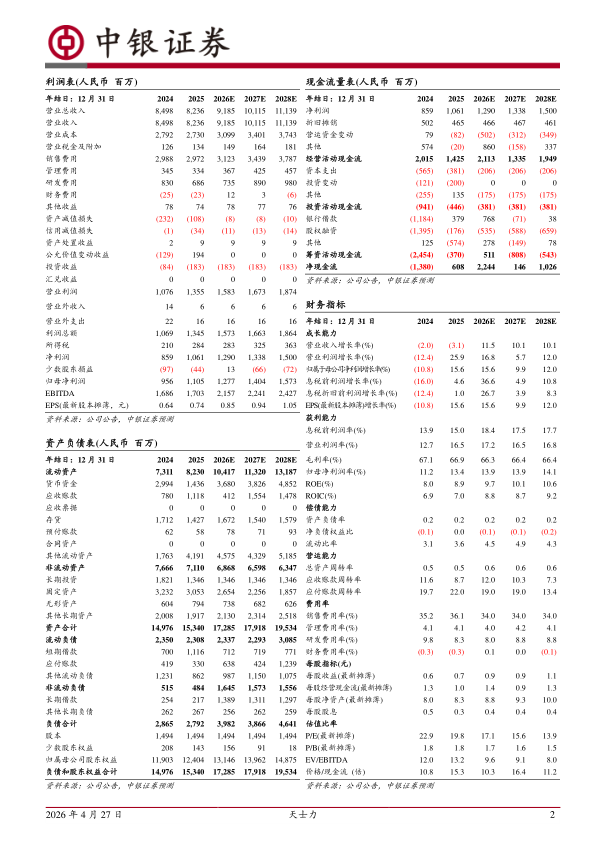

我们维持盈利预测,预计2026-2028年公司归母净利润为12.77/14.04/15.73亿元;对应EPS分别为0.85/0.94/1.05元,截止到4月24日收盘价,对应PE为17.1/15.6/13.9倍。公司与华润业务协同持续深入,核心品种放量有望提速,同时在研品种储备丰富,有望为公司贡献增长动能,我们维持买入评级。

评级面临的主要风险

研发进展不及预期风险,新产品放量不及预期风险,临床数据读出不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用