翔宇医疗(688626)

2026Q1边际改善,脑机接口+康复业务前景可期,维持“买入”评级

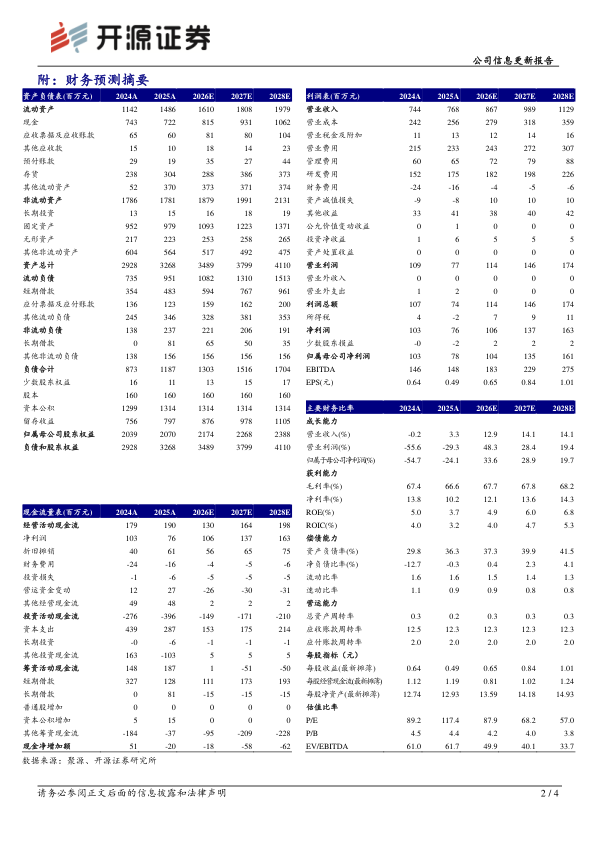

公司2025年实现营收7.68亿元(+3.26%,同比,下同),归母净利润0.78亿元(-24.08%)。2026Q1实现营收1.93亿元(+3.78%),归母净利润0.25亿元(+10.33%),边际改善显著。2025年公司销售费用率30.33%(+1.42pct),管理费用率8.48%(+0.38pct),研发费用率22.8%(+2.35pct),费用率上升主要系公司持续加大市场和研发投入,以及股份支付费用和折旧摊销增加。销售毛利率66.63%(-0.79pct),净利率9.9%(-3.93pct)。考虑到公司持续加码研发投入、在建工程投入运营导致折旧摊销增加等,我们下调2026-2027年并新增2028年盈利预测,预计2026-2028年归母净利润分别为1.04/1.35/1.61亿元(原值2.14/2.77亿元),EPS分别为0.65/0.84/1.01元,当前股价对应P/E分别为87.9/68.2/57.0倍,但公司脑机接口+康复全链条布局,商业化推广加速,产品结构持续优化,盈利能力不断提升,因此维持“买入”评级。

脑机接口+康复全链条布局,临床应用与推广加速

公司前瞻布局脑机接口及康复机器人等前沿技术,组建康复机器人实验室、成立Sun-BCI Lab脑科学实验室,为技术创新提供持续动力。公司全面布局脑机接口前沿技术领域,已实现硬件、专用芯片、电极、核心算法、脑机交互康复设备全链条关键环节自主可控与技术突破,构建“底层技术自研+核心设备自制”双重优势。2025年公司取得两款脑电采集装置的注册证,助力公司构建脑机接口康复中心整体解决方案,多场景脑机接口+康复全链条产品生态,助力多家三甲医院建立脑机接口研究型病房、脑机接口临床研究与转化创新中心等,开展临床验证与应用推广。

研发投入持续加码,科技成果颇丰已步入收获期

公司专利等核心技术不断突破,已累计获得各项授权专利合计2493项,其中授权发明专利235项;新增软件著作权59项,累计获得258项;新增省级科技成果101项,累计获得294项;新增医疗器械注册证/备案凭证55项,累计获得394项。公司多项成果公司牵头申报的“面向难治性抑郁症的闭环经颅刺激系统”项目,入围工信部、国家药监局2025年人工智能医疗器械创新任务揭榜挂帅单位名单;经颅磁刺激器、上下肢主被动康复训练仪(脑机接口)两大推广应用项目,入选工信部、国家卫健委、国家药监局2025年高端医疗装备推广应用项三;牵头承担的“面向居家场景的助浴专用护理机器人研发及应用试点”项目,入选国家智能养老服务机器人结对攻关与场景应用试点项目名单。

风险提示:产品研发、注册不及预期,汇率波动风险,应收账款坏账风险。

微信扫一扫-立即使用

微信扫一扫-立即使用