星湖科技(600866)

事件描述

2026年4月24日,星湖科技正式发布2025年年度报告。2025年,公司实现营业总收入159.00亿元,同比下滑8.27%;归母净利润为9.79亿元,同比增长3.79%;扣除非经常性损益后的归母净利润为9.28亿元,盈利质量有所承压。费用层面,2025年公司销售费用同比下降12.77%;管理费用同比增长5.10%;研发投入持续加码,研发费用同比提升7.10%;财务费用同比大幅下降71.02%,主要系公司优化债务结构、利息支出减少,叠加汇兑及利息收益有所增加所致。

事件点评

主业板块经营分化,高价值赛道盈利弹性凸显。2025年,食品添加剂毛利率11.38%,量增价跌下营收、毛利率小幅承压。饲料添加剂毛利率17.63%,虽收入随行情下滑,但原料成本回落带动毛利率提升0.66个百分点,盈利韧性强劲。医药中间体板块表现亮眼,受益CMO景气回暖,营收同比增长9.79%,毛利率大增11.17个百分点至24.85%,是核心盈利增量。其余板块盈利基本平稳。

行业周期承压,龙头抗周期属性凸显。2025年,受全球养殖周期下行、终端需求疲软、出口波动影响,饲料添加剂产品价格明显回落氨基酸行业处于产能扩张期,国内饲用氨基酸全球供给占比升至72.7%。同时欧盟、美国、巴西接连对华发起贸易壁垒,出口受阻带动赖氨酸、苏氨酸等产品售价大幅下滑,味精市场价格同样持续走弱。玉米、煤炭等原料成本回落叠加企业降本增效,为行业利润提供支撑行业进入以价换量阶段,头部企业凭借规模与技术积累,展现出更强抗周期能力。

全链布局夯实壁垒,多维优势持续领跑。公司全球产能规模领先多基地卡位国内玉米、煤炭主产区,区位与成本优势显著,同时实现玉米深加工全产业链覆盖,产品布局多元。当前公司两大重点项目稳步推进,可克达拉60万吨玉米深加工项目已进入试生产阶段,黑龙江大庆45万吨氨基酸项目有序建设。2025年全年研发端年投入达1.84亿元,手握323项专利与多个国家级创新平台,硬核技术储备充足,龙头综合竞争壁垒持续加固。

盈利预测与估值

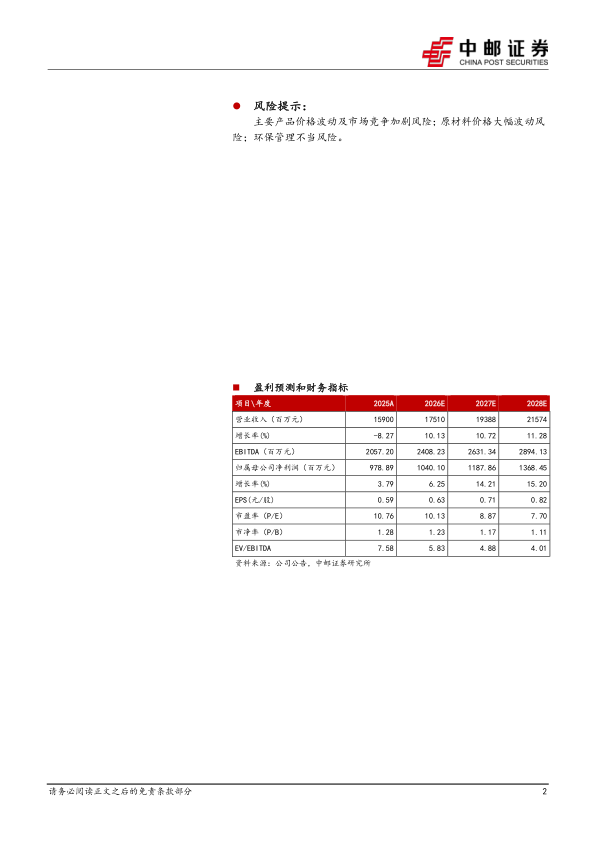

预计公司2026-2028年营业收入分别为175.10亿元、193.88亿元、215.74亿元,同比增速分别为10.13%、10.72%、11.28%;归母净利润分别为10.40亿元、11.88亿元、13.68亿元,同比增速分别为6.25%、14.21%、15.20%。公司2026-2028年业绩对应PE估值分别为10倍、9倍、8倍,首次覆盖,给予“买入”评级。

风险提示:

主要产品价格波动及市场竞争加剧风险;原材料价格大幅波动风险;环保管理不当风险。

微信扫一扫-立即使用

微信扫一扫-立即使用