梅花生物(600873)

事件描述

2026年4月21日,梅花生物正式发布2025年年度报告及2026年一季报。2025年全年,公司实现营业总收入242.09亿元,同比下滑3.43%;归母净利润32.81亿元,同比增长19.72%;扣除非经常性损益后的归母净利润22.05亿元,同比下滑18.22%。2026年一季度公司实现营业总收入59.86亿元,同比下滑4.51%;归母净利润11.80亿元,同比下滑88.42%,扣非后归母净利润8.03亿元,同比下滑91.13%,盈利阶段性承压。

事件点评

主业产销稳固增长,高价值业务打开盈利空间。2025年,公司生物发酵板块营收232.70亿元,毛利率18.46%。其中动物营养氨基酸为核心主业,营收142.02亿元,毛利率20.83%,产销稳步提升;人类营养与医用氨基酸高速增长,营收同比提升55.45%,毛利率显著改善,高附加值优势凸显;食品类产品经营平稳。区域端,海外业务毛利率22.74%,显著高于国内,国际化布局持续赋能盈利提升。

氨基酸行业承压分化,公司龙头产能优势稳固。2025年全球饲用氨基酸产量达776.3万吨、同比增11.1%,国内产量558.4万吨、同比增14.2%;98.5%赖氨酸均价同比跌22.84%,苏氨酸均价同比跌12.56%,行业整体量增价承压。公司全球产能领跑,赖氨酸全球市占近80%,苏氨酸全球占比超93%,通辽、新疆基地30万吨苏氨酸、9万吨缬氨酸等新项目稳步落地,凭借全产业链低成本、多元产品矩阵与全球渠道,经营韧性显著突出。

海外并购顺利落地,全球化布局实现跨越式突破。2025年公司完成日本协和项目收购整合,相关资产业务全部纳入全新设立的Plumino平台。整合后公司核心产能利用率提升超20%,生产成本下降15%,补齐高端医药级氨基酸业务短板,搭建起“饲料+食品+医药”全品类产品矩阵。依托标的成熟海外渠道、FDA/CEP国际高标准质控与精准发酵技术壁垒,公司加速从“产品出海”转向“能力出海”,全球化知名度与抗贸易壁垒能力大幅增强。未来公司将发力高端高附加值赛道,力争2026年扭亏、2030年收入翻倍,全面打开长期成长天花板

盈利预测与估值

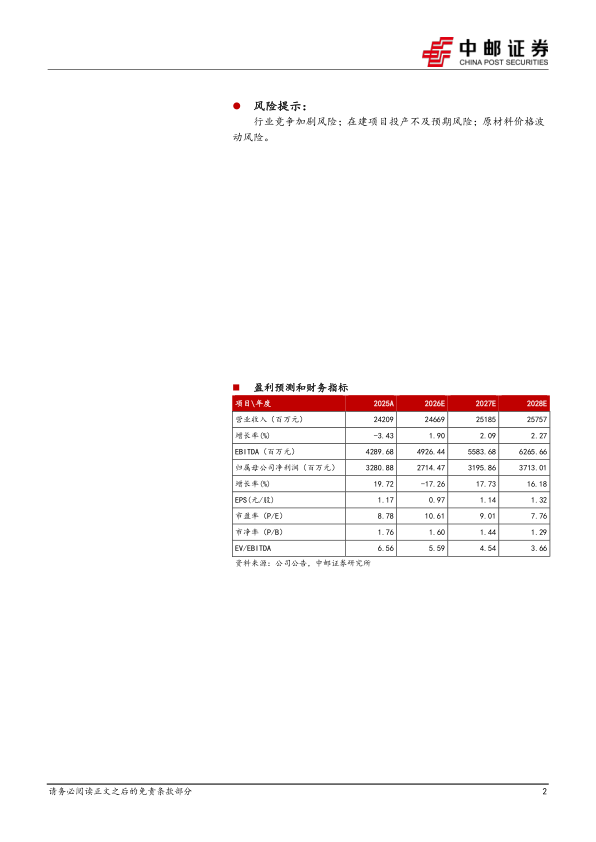

预计公司2026-2028年营业收入分别为246.69亿元、251.85亿元、257.57亿元,同比增速分别为1.90%、2.09%、2.27%;归母净利润分别为27.14亿元、31.96亿元、37.13亿元,同比增速分别为-17.26%、17.73%、16.18%。公司2026-2028年对应PE估值分别为11倍、9倍、8倍,首次覆盖,给予“买入”评级。

风险提示:

行业竞争加剧风险;在建项目投产不及预期风险;原材料价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用