方盛制药(603998)

事件:公司发布2025年年报及2026年一季报。2025年公司实现营业收入17.46亿元(同比-1.75%),归母净利润3.06亿元(同比+20.05%),扣非归母净利润2.48亿元(同比+28.69%)。2026Q1公司实现营业收入4.63亿元(同比+10.69%),实现归母净利润0.88亿元(同比+0.15%),扣非归母净利润0.86亿元(同比+21.19%),经营现金流净额0.80亿元(同比+265.71%)。

点评:

25年心脑血管业务收入增长超19%,25年扣非归母净利率达14.23%:①从收入上看,25年心脑血管用药收入约为6.33亿元(同比+19.36%),骨科用药收入约3.94亿元(同比+2.5%),儿童用药收入约1.62亿元(同比-11.35%),呼吸用药收入1.12亿元(同比-47.33%),抗感染用药收入0.72亿元(同比-6.33%),妇科用药收入0.61亿元(同比-25.38%)。其中,心脑血管用药业务收入增长亮眼,主要得益于依折麦布片和厄贝沙坦氢氯噻嗪片增速较快,25年依折麦布片销量增长60.86%,而厄贝沙坦氢氯噻嗪片增长49.44%。呼吸系统用药收入同比下降主要系受流感和呼吸道疾病发病率降低、市场高基数效应以及行业结构性调整的影响,行业感冒呼吸类药品销售情况整体呈现下滑趋势。②从利润上看,2025年公司扣非归母净利率提升3.37个百分点(达14.23%)。其中,25年公司毛利率提升0.12个百分点(达71.97%),销售费用率下降4.99个百分点(达34.56%)。我们认为,随着公司仿制药业务规模效应逐步呈现,叠加中药创新药品种逐步放量,以及子公司逐步减亏,公司盈利能力仍存提升空间。

26Q1心脑血管用药保持快速增长,26Q1毛利率提升4.83个百分点:①从收入上看,26Q1心脑血管用药收入约为1.9亿元(同比+48.27%),骨科用药收入约1.07亿元(同比+20.68%),儿童用药收入约0.37亿元(同比-13.03%),呼吸用药收入0.3亿元(同比-34.77%),抗感染用药收入0.12亿元(同比-50.58%),妇科用药收入0.13亿元(同比-14.35%)。其中,心脑血管疾病用药收入上升48.27%,主要系依折麦布片、血塞通片/分散片、银杏叶分散片、益心酮分散片等产品销售增长良好所致。②从利润上看,26Q1扣非归母净利率提升1.61个百分点(达18.55%),主要得益于26Q1毛利率提升4.83个百分点(达75.33%)。从业务类别上看,26Q1心脑血管用药毛利率提升2.03个百分点(达85.97%),骨科用药毛利率提升5.28个百分点(达85.01%),而儿童用药毛利率提升5.83个百分点(达64.26%)。

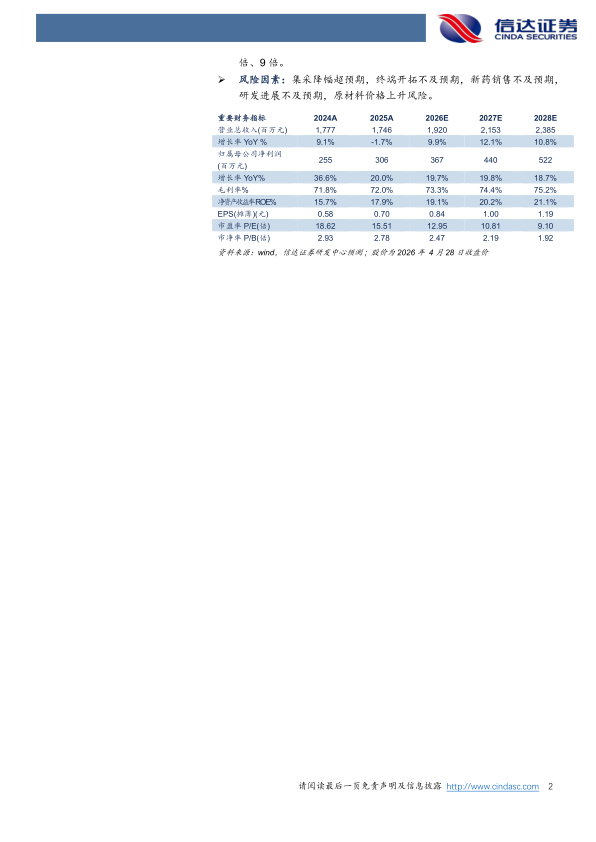

盈利预测:我们预计公司2026-2028年营业收入分别为19.2亿元、21.53亿元、23.85亿元,同比增速分别约为9.9%、12.1%、10.8%,实现归母净利润分别为3.67亿元、4.4亿元、5.22亿元,同比分别增长约19.7%、19.8%、18.7%,对应当前股价PE分别约为13倍、11倍、9倍。

风险因素:集采降幅超预期,终端开拓不及预期,新药销售不及预期,研发进展不及预期,原材料价格上升风险。

微信扫一扫-立即使用

微信扫一扫-立即使用