中心思想

全球投融资市场触底反弹,中国资本市场结构性分化加剧

2026年3月全球医药健康投融资市场呈现显著回暖态势,事件数环比增长47.31%,但同比仍小幅下滑1.20%。中国市场则展现分化特征:投融资事件数环比增长30.77%,但同比减少14.14%,显示出复苏节奏慢于全球平均水平。AI驱动型生物技术公司成为本轮融资亮点,华深智药以7.87亿美元创全球年内融资新高,标志人工智能与制药深度融合正获得资本强力加持。

交易市场活跃度分化,中国授权许可呈现本土化转型趋势

全球交易市场事件数环比增长11.57%,而中国交易市场环比减少8.16%,但同比小幅增长4.65%。跨国交易占比51.11%,却环比大幅减少53.06%。中国授权许可交易总量同比增加20%,其中国内企业间授权许可同比激增500%,反映出本土BD交易生态加速形成,而跨国授权许可则明显收缩。

主要内容

一、本月全球医药健康投融资市场观察

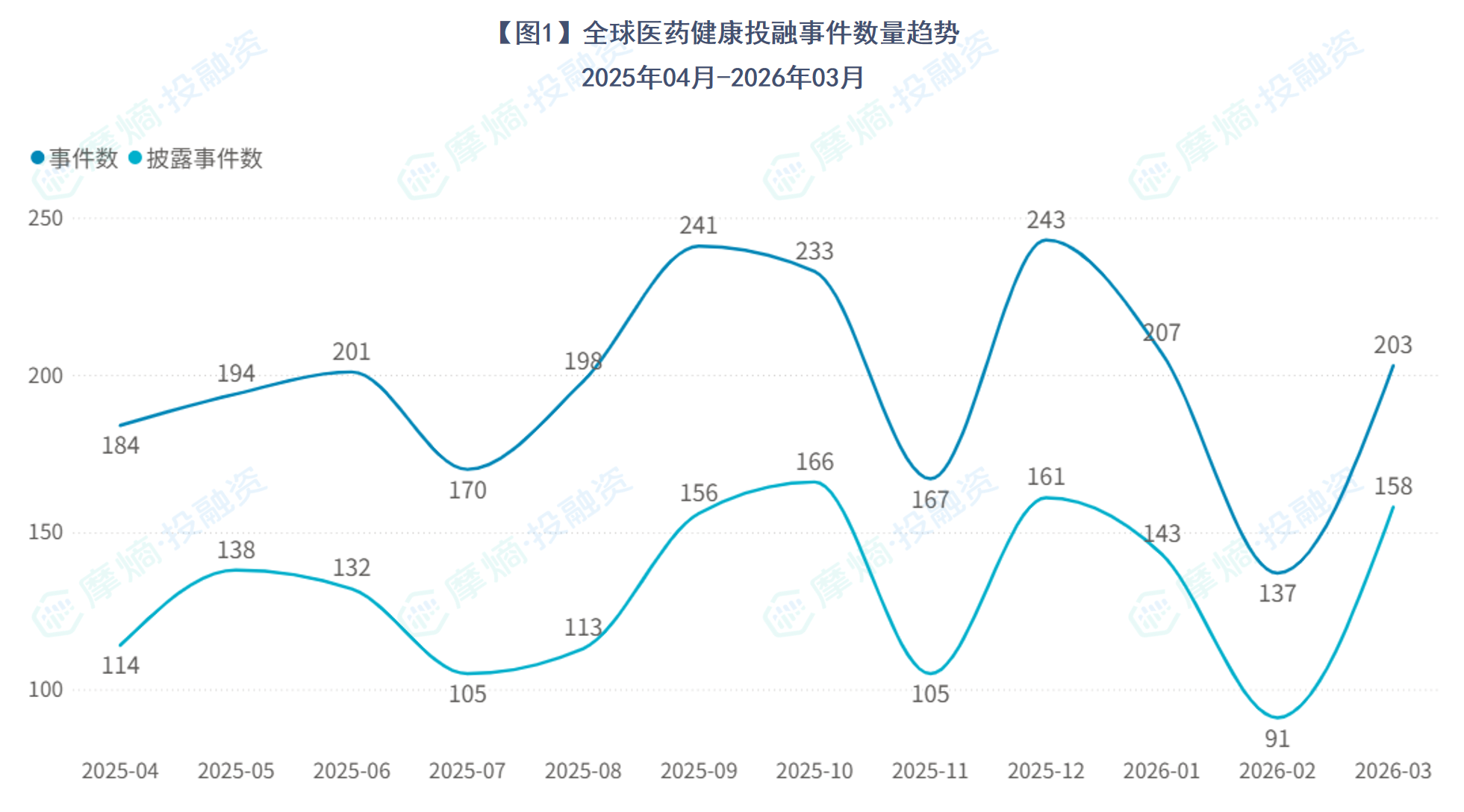

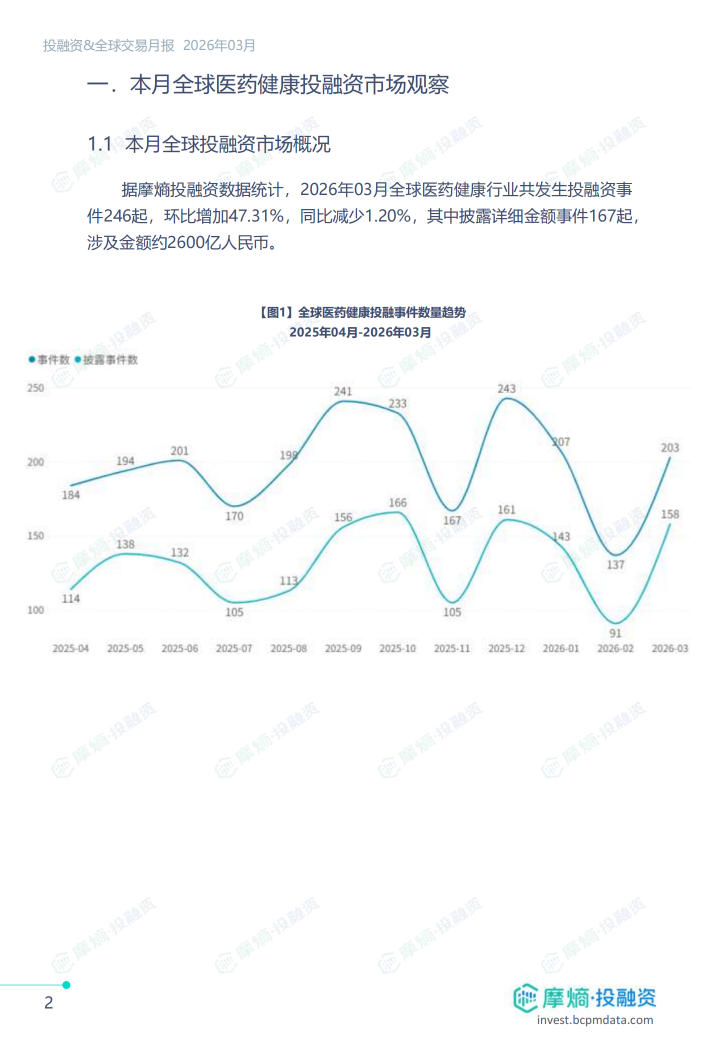

1.1 全球投融资市场本月概况

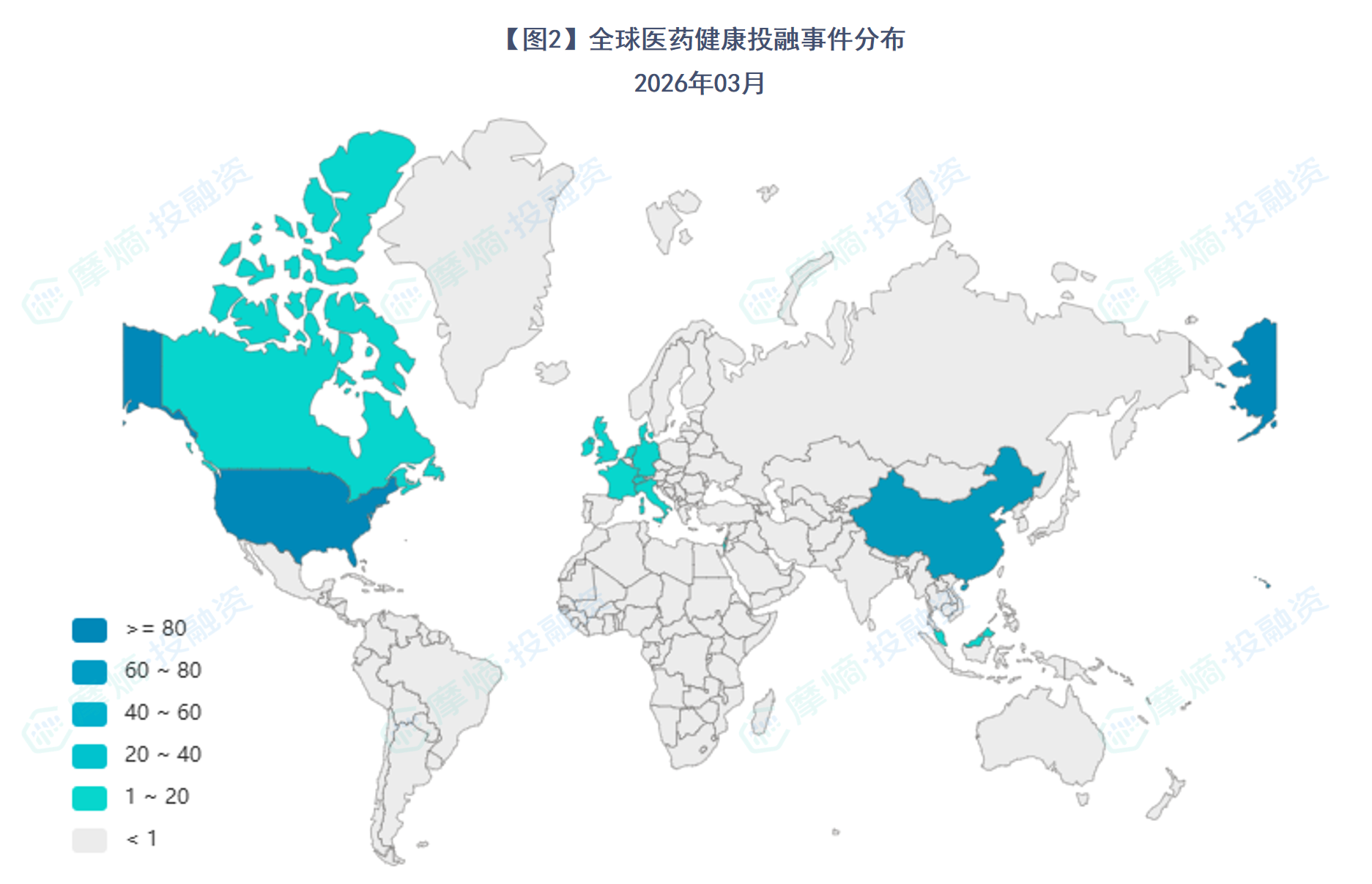

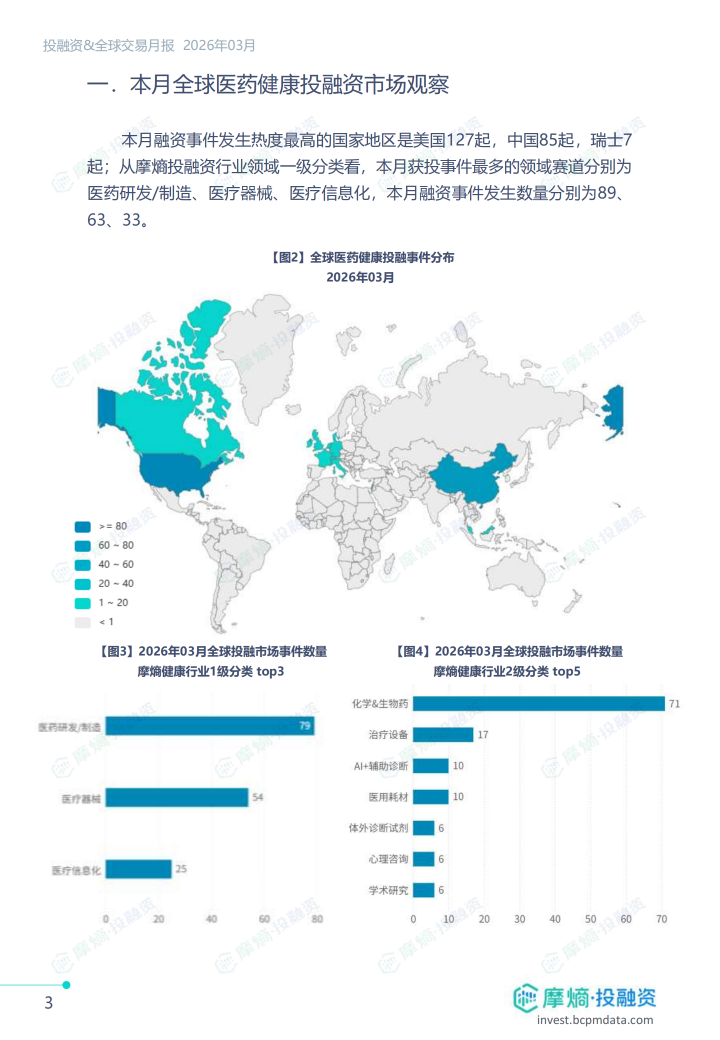

2026年3月全球共发生投融资事件246起,环比增加47.31%,同比减少1.20%,披露金额事件167起,涉及金额约2600亿人民币。美国(127起)、中国(85起)、瑞士(7起)位居融资热度前三。行业一级分类中,医药研发/制造(89起)、医疗器械(63起)、医疗信息化(33起)为最活跃赛道。

1.2 中国投融资市场本月概况

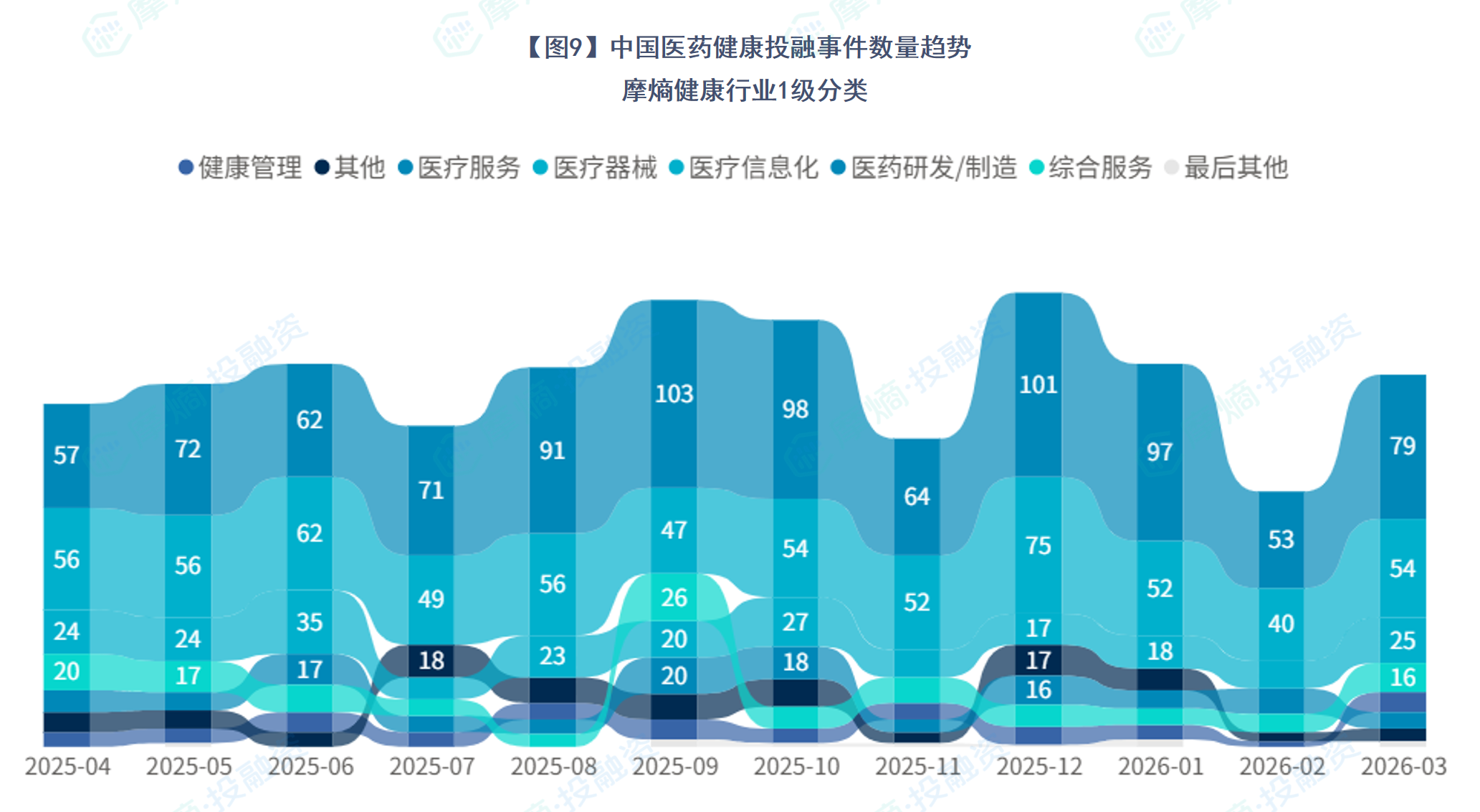

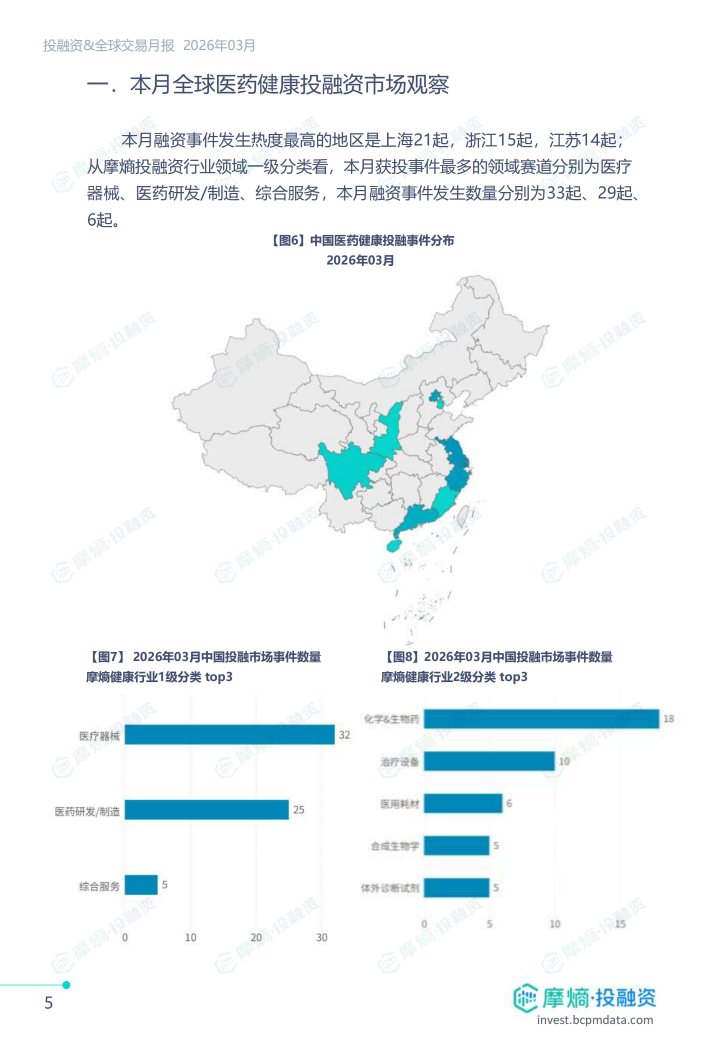

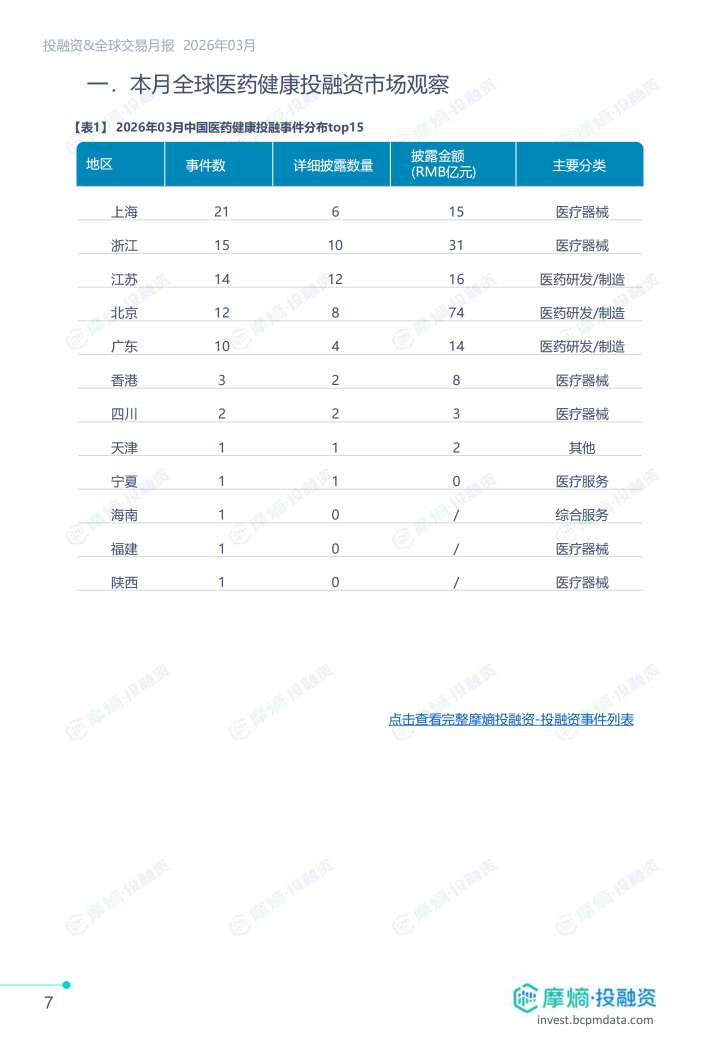

中国医药健康投融资事件85起,环比增加30.77%,同比减少14.14%,披露金额47起,涉及金额超207亿人民币。地区热度前三为上海(21起)、浙江(15起)、江苏(14起)。一级赛道方面,医疗器械(33起)超越医药研发/制造(29起)成为最热门领域,综合服务(6起)位列第三。

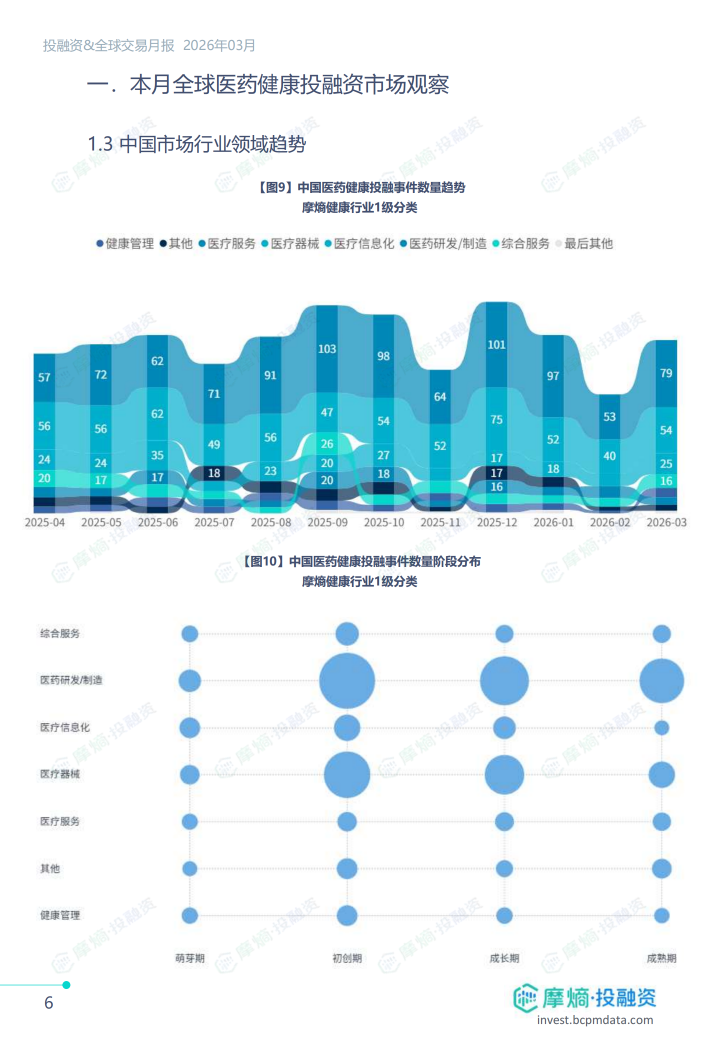

1.3 中国投融资市场行业领域趋势

中国市场行业分布显示医疗器械与医药研发/制造持续主导,但融资轮次阶段分布呈现向早期和增发两端集中的特点。表1显示上海医疗器械融资事件数最高(15起),江苏医药研发/制造披露金额最大(16亿元)。表2披露当月中国融资金额TOP5事件:华深智药(7.87亿美元)、沃森生物(20.03亿元)、艾迪药业(12.77亿元)、元思生肽(1.5亿美元)、微芯生物(9.33亿元),凸显AI制药、疫苗、抗HIV创新药等细分领域的资本吸纳能力。

二、本月全球医药健康交易市场观察

2.1 全球医药健康交易市场本月概况

全球交易共463起,环比增加11.57%,同比减少4.14%。合作协议(219起)为最主要交易主题,占主导地位。其他重要主题包括专有技术、资金募集、服务协议、资产交易(含M&A)及经销分销,反映技术创新、资本运作与市场拓展的多元活跃态势。

2.2 中国医药健康交易市场本月概况

中国交易共45起,环比减少8.16%,同比增加4.65%,其中跨国交易23起,占比51.11%,但环比减少53.06%,同比减少46.51%。合作协议27起为最大主题,其中国际合作11起(占41%),显示全球协作虽规模收缩但仍为核心模式。

2.3 中国授权许可交易趋势

中国授权许可交易12起,环比减少20%,同比增加20%。跨国授权许可6起,环比减少40%,同比减少33.33%;国内企业间授权许可6起,环比增加20%,同比激增500%。表3列示本月重大授权交易:正大天晴向赛诺菲授权rovadicitinib(首付1.35亿美元,总金额15.3亿美元)、德琪医药向UCB授权ATG-201(总金额11.8亿美元)、元羿生物引进RAP-219(首付0.2亿美元,总金额3.28亿美元)等。药物类型与研发阶段分布数据显示,化学药与生物药并重,早期临床阶段交易活跃。

总结

2026年3月全球医药健康投融资与交易市场呈现以下核心特征:

投融资市场:全球回温,中国分化。全球投融资事件数环比大幅增长,但中国市场同比仍呈下降态势。中美仍为全球主力,AI制药赛道融资事件规模突出,华深智药与元思生肽分别获得大额融资,凸显人工智能赋能新药研发的资本吸引力。中国市场上,医疗器械赛道首次超越医药研发/制造成为融资数量最多的领域,显示国产替代与创新器械投资热度提升。

交易市场:全球总量增长,中国结构转型。全球交易数量环比增加,但中国市场交易数量环比下滑,跨国交易占比虽高但规模显著缩减。中国授权许可交易呈现“内增外减”趋势:国内企业间授权许可同比飙升500%,而跨国授权许可持续降温。正大天晴与赛诺菲、德琪医药与UCB的重磅交易仍体现中国创新药企的全球价值,但本土BD生态正加速形成闭环。

核心驱动因素:技术端,AI+制药、合成肽等前沿领域持续吸引大额融资;资本端,增发与定向发行成为成熟企业重要融资渠道;政策端,国内生物医药企业通过本土化合作增强管线韧性。总体来看,全球医药健康投融资与交易市场正处于结构性调整期,中国市场在收缩中孕育本土创新与合作新范式。

微信扫一扫-立即使用

微信扫一扫-立即使用