大东方(600327)

事件

公司发布 2021 年报,实现营收 69.05 亿元,同比下降 13.00%;实现归母净利润 6.41 亿元,同比增长 103.32%,基本每股收益为 0.72 元。

剥离汽车销售业务,营收略有下降

2021 年营收下降主要原因:出售营收占比较大的汽车销售和服务业务。2020 年汽车销售和服务业务实现营收 68.79 亿元,占总收入的 86.68%,但由于传统汽车销售行业进入了存量竞争时代,成长性较低, 公司为了集中资源推进转型发展, 2021 年 9 月向控股股东受让东方汽车以及新纪元汽车 51%的股权,剥离汽车销售和服务业务, 2021 年汽车销售和服务业务实现营收 46.58 亿元(-32.29%) 。

强化零售主业,拓展医疗业务

零售业务: (1) 大东方百货根据消费人群变化,积极调整定位,布局高端化妆品、轻奢名表以及时尚潮流品牌, 提升坪效; 同时加强营销推广,孵化年轻客群,增强互动体验,增强消费者黏性。(2) 百业超市推进超市业务的转型,不断调整门店验证模型; 对于社区生鲜加强型门店,提升选品能力,筛选优质供应商,强化与第三方物流合作,提升配送效率。2021年商业零售业务实现营收 7.58 亿元(+21.25%)。 (3) 疫情影响转淡,叠加三凤桥持续拓新、加快连锁门店布局、推出运营手册赋能加盟商、推出轻餐店挖掘年轻消费者的消费潜力,2021 年食品&餐饮业务实现营收1.95 亿元(+17.25%) 。

医疗业务:公司通过控股子公司“上海均瑶医疗”,分别于 6 月获得“沭阳中心医院”51%的股权, 8 月合计获得“健高儿科”40.6667%的股权, 10 月获得“雅恩健康”60%的股权,逐步培育医疗健康业务作为新的业绩增长点,形成“商业零售+医疗健康”双主业战略布局。 2021 年 3 个医疗项目运营稳健,合计实现营收 10.76 亿元。

高毛利零售主业占比提升,盈利能力增强

2021 年毛利率 14.83%,同比提升 1.87pct,主要原因是公司在 2021 年9 月剥离了低毛利率的汽车销售及服务业务(2021 年毛利率为 7.76%),使得高毛利率的商业零售业务(2021 年毛利率为 40.33%) 、食品&餐饮业务(2021 年毛利率为 42.17%)占比提升。费用率方面,由于处置资产、拓展医疗业务等原因,2021 年销售费用率、管理费用率分别提升0.13pct、0.89pct 至 4.74%、6.12%;由于租赁准则变更,2021 年财务费用率提升 0.19pct 至 0.51%。 2021 年净利率 9.71%,同比提升 5.73pct,主要是公司处置汽车销售业务带来约 4.90 亿元非经常性损益所致。

投资建议

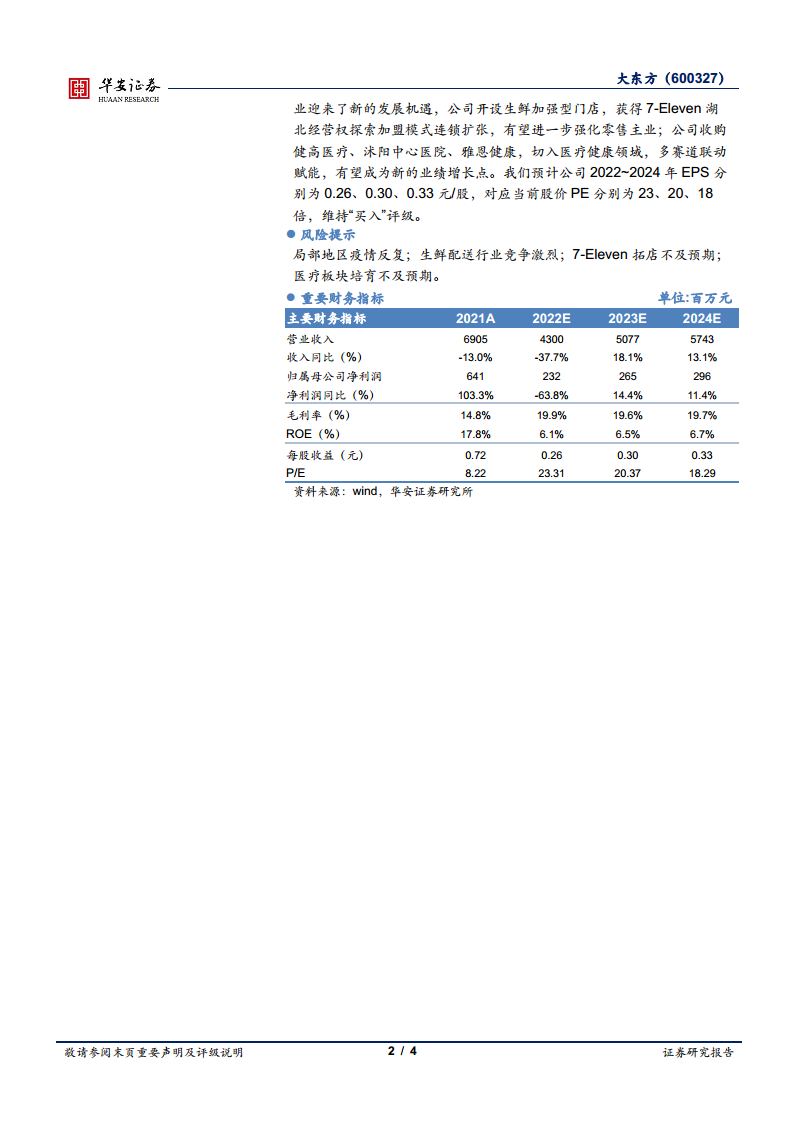

从短期看,随着疫情好转,商业零售、食品餐饮板块有望释放业绩弹性;从长期来看,轻奢行业市场空间广阔,公司不断调改升级提升坪效,零售百货业务有望实现稳步增长;疫情催化下生鲜配送和便利店行业迎来了新的发展机遇,公司开设生鲜加强型门店,获得 7-Eleven 湖北经营权探索加盟模式连锁扩张,有望进一步强化零售主业;公司收购健高医疗、沭阳中心医院、雅恩健康,切入医疗健康领域,多赛道联动赋能,有望成为新的业绩增长点。我们预计公司 2022~2024 年 EPS 分别为 0.26、0.30、0.33 元/股,对应当前股价 PE 分别为 23、20、18倍,维持“买入”评级。

风险提示

局部地区疫情反复;生鲜配送行业竞争激烈;7-Eleven 拓店不及预期;医疗板块培育不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用