中心思想

AK112上市里程碑与市场潜力

康方生物自主研发的全球首创PD-1/VEGF双特异性抗体AK112,其用于EGFR-TKI治疗进展的EGFR突变非小细胞肺癌(NSCLC)的上市申请(NDA)已获国家药品监督管理局受理,标志着该重磅产品商业化进程的关键一步。AK112凭借其在II期临床试验中展现出的卓越疗效(客观缓解率ORR达68.4%,疾病控制率DCR达94.7%,中位无进展生存期mPFS为8.2个月)和安全性优势,有望引领EGFR-TKI耐药NSCLC治疗进入新时代,并获得3项“突破性治疗品种”认定,凸显其巨大的临床价值和市场潜力。

创新双抗技术引领肿瘤治疗新范式

AK112作为全球首创的PD-1/VEGF双抗,通过技术整合实现了PD-1抑制与VEGF抑制的协同作用,相较于传统联合疗法,在肿瘤微环境中展现出显著的安全性优势。该产品不仅在国内快速推进多项NSCLC III期注册临床研究,其中EGFR-TKI耐药适应症有望于2024年获批上市,更通过与Summit Therapeutics达成高达50亿美元的海外合作,加速其在全球市场的布局,目前已有2项海外NSCLC III期注册临床研究顺利开展。康方生物凭借AK112的创新技术和全球化战略,有望在肿瘤免疫治疗领域树立新的标杆,驱动公司未来业绩实现爆发式增长。

主要内容

投资要点分析

AK112上市申请获受理,开启EGFR TKI耐药治疗新时代

2023年8月1日,康方生物依沃西单抗注射液(AK112,PD-1/VEGF双抗)的上市申请获CDE受理,用于治疗EGFR-TKI治疗进展的EGFR突变非小细胞肺癌。AK112是康方生物自主研发的全球首创PD-1/VEGF双特异性抗体,目前在国内有3项针对NSCLC的III期注册临床研究正在进行,其中EGFR-TKI耐药适应症的NDA已获受理,预计2024年获批上市。此外,海外针对NSCLC的2项III期注册性研究也在顺利推进。

卓越临床数据与突破性治疗认定

AK112在2022年ASCO年会上公布的II期临床试验结果显示,在EGFR-TKI治疗失败的EGFR突变晚期非鳞状NSCLC患者中,AK112联合化疗的客观缓解率(ORR)高达68.4%,疾病控制率(DCR)为94.7%,中位无进展生存期(PFS)为8.2个月,6个月PFS率为69.3%。这些数据表明AK112具有突出的临床价值和显著的患者获益。鉴于其优异表现,AK112已被国家药品监督管理局授予3项肺癌适应症的“突破性治疗品种”认定。

国内外临床进展与商业化布局

AK112在国内进展迅速,有三项针对非小细胞肺癌的研究处于临床III期及以上阶段,包括:1)AK112或安慰剂联合化疗用于EGFR-TKI治疗失败的非小细胞肺癌患者的III期临床研究(本次NDA受理);2)AK112对比帕博利珠单抗一线治疗PD-L1阳性的晚期非小细胞肺癌研究;3)AK112联合化疗对比替雷利珠单抗联合化疗一线治疗局部晚期或转移性鳞状非小细胞肺癌研究。此外,针对乳腺癌、结直肠癌、肝细胞癌等多种瘤种的Ib/II期临床研究也在顺利推进中。

在海外市场,2022年12月,康方生物与Summit Therapeutics达成总交易额高达50亿美元的AK112出海合作协议。目前在美国开展的2项III期注册临床包括:1)依沃西联合化疗用于经EGFR-TKI治疗进展的EGFR突变的局部晚期或转移性非鳞NSCLC(HARMONi研究,已于23年5月完成首例给药);2)依沃西联合化疗对比帕博利珠单抗联合化疗一线治疗转移性鳞状NSCLC(HARMONi-3研究)。

财务数据与预测

财务表现与未来增长展望

康方生物的营业收入在2022年达到839百万元,同比增长271.26%。根据预测,公司营收将持续高速增长,2023E、2024E、2025E的营业收入预计分别为4989百万元、3095百万元、6500百万元,同比增长率分别为89.71%、94.74%、110.02%。净利润方面,公司在2022年亏损1168百万元,但预计在2023E实现盈利1568百万元,同比增长234.17%,并在2025E达到661百万元。毛利率预计将保持在88.0%至90.0%的高水平。每股收益(EPS)预计在2023E转正至1.86元。这些数据表明公司在AK112等重磅产品推动下,有望实现显著的盈利能力改善和强劲的业绩增长。

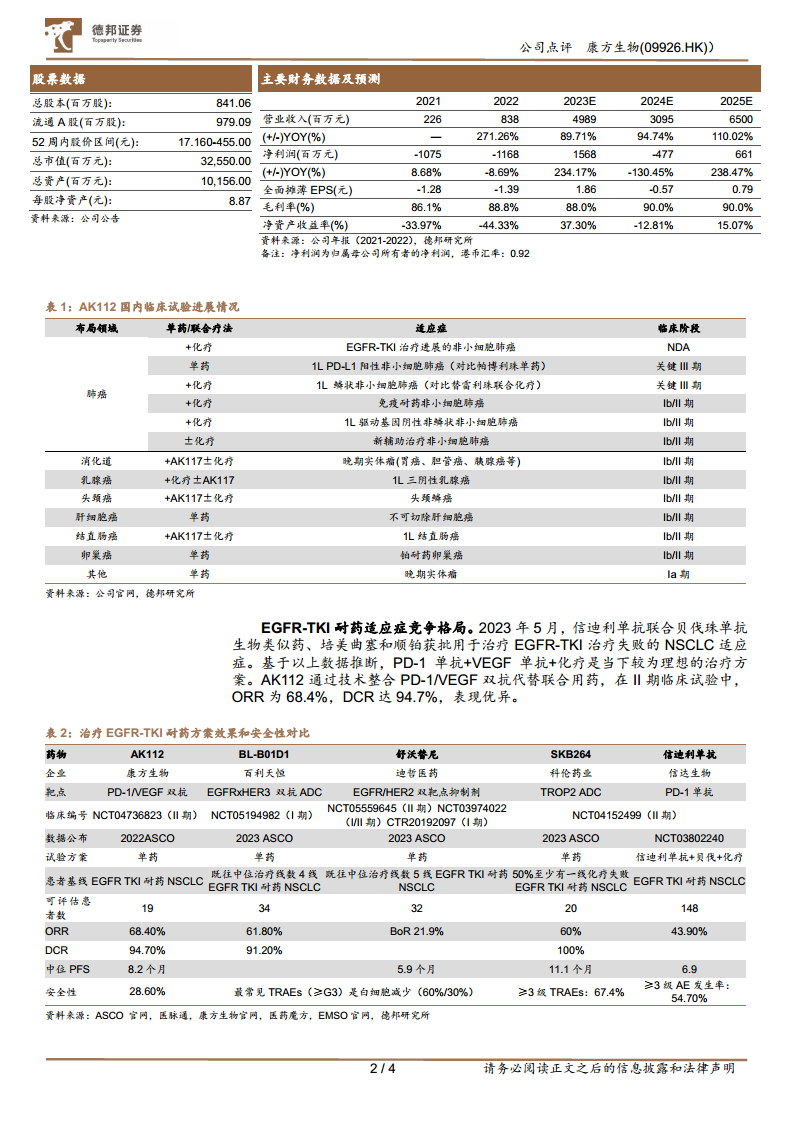

AK112国内临床试验进展情况

AK112多元化适应症布局

AK112在国内的临床布局广泛,除了肺癌领域有3项III期及以上研究外,还在多个肿瘤领域进行Ib/II期临床研究,包括:肺癌(免疫耐药非小细胞肺癌、1L驱动基因阴性非鳞状非小细胞肺癌、新辅助治疗非小细胞肺癌)、消化道肿瘤(晚期实体瘤如胃癌、胆管癌、胰腺癌等,联合AK117±化疗)、乳腺癌(1L三阴性乳腺癌,联合化疗±AK117)、头颈癌(头颈鳞癌,联合AK117±化疗)、肝细胞癌(不可切除肝细胞癌单药)、结直肠癌(1L结直肠癌,联合AK117±化疗)、卵巢癌(铂耐药卵巢癌单药)以及其他晚期实体瘤(单药)。这显示了AK112作为平台型药物的巨大潜力,以及康方生物在肿瘤治疗领域的全面布局。

EGFR-TKI耐药适应症竞争格局

EGFR-TKI耐药市场竞争分析

EGFR-TKI耐药NSCLC市场竞争激烈。2023年5月,信迪利单抗联合贝伐珠单抗生物类似药、培美曲塞和顺铂已获批用于治疗EGFR-TKI治疗失败的NSCLC适应症。目前,PD-1单抗+VEGF单抗+化疗被认为是较为理想的治疗方案。AK112通过技术整合PD-1/VEGF双抗,在II期临床试验中展现出优异的疗效,ORR达68.4%,DCR达94.7%,有望在这一竞争激烈的市场中占据优势地位。

核心竞品疗效与安全性对比

在治疗EGFR-TKI耐药方案的效果和安全性对比中,AK112与多个竞品进行了比较,包括百利天恒的BL-B01D1(EGFRxHER3双抗ADC)、迪哲医药的舒沃替尼(EGFR/HER2双靶点抑制剂)、科伦药业的SKB264(TROP2 ADC)以及信达生物的信迪利单抗(PD-1单抗)。

数据显示,AK112在ORR方面表现突出,达到68.4%,高于BL-B01D1的61.8%、舒沃替尼的21.9%(BoR)和信迪利单抗联合方案的43.9%。中位PFS方面,AK112为8.2个月,虽然低于舒沃替尼的11.1个月,但高于BL-B01D1的5.9个月。在安全性方面,AK112的≥3级AE发生率为28.6%,低于BL-B01D1的67.4%和信迪利单抗联合方案的54.7%,显示出较好的安全性特征。这表明AK112在疗效和安全性方面具有显著的竞争优势。

财务报表分析和预测

详细财务指标与盈利能力分析

从详细财务指标来看,康方生物的毛利率预计将从2022年的88.8%稳定在2023E-2025E的88.0%-90.0%高位。净利润率预计在2023E达到98.65%,显示出强大的盈利能力改善。净资产收益率(ROE)预计在2023E达到37.30%,资产回报率(ROA)预计达到21.95%,表明公司资本利用效率显著提升。

在盈利增长方面,营业收入增长率预计在2023E-2025E保持89.71%至110.02%的高速增长。净利润增长率在2023E预计达到234.17%,尽管2024E可能因研发投入等因素有所波动,但2025E预计将恢复238.47%的强劲增长。

偿债能力方面,资产负债率预计从2022年的53.6%下降至2023E的38.7%,流动比率和速动比率均保持在健康水平(2023E分别为3.7和3.4),显示公司财务状况稳健。经营效率方面,应收账款周转天数和存货周转天数预计将逐步优化,总资产周转率也将从2022年的0.2提升至2025E的0.9,表明公司运营效率不断提高。现金流量方面,经营活动现金流预计在2023E转正至1660百万元,为公司未来的研发和运营提供有力支持。

总结

康方生物的重磅产品AK112上市申请获受理,是公司发展的重要里程碑。该产品作为全球首创的PD-1/VEGF双抗,在EGFR-TKI耐药非小细胞肺癌领域展现出卓越的临床疗效和安全性,并已获得“突破性治疗品种”认定。公司在国内和海外市场均有快速且深入的临床布局,特别是与Summit Therapeutics的50亿美元海外合作,为其全球商业化奠定了坚实基础。财务预测显示,在AK112等核心产品的推动下,康方生物的营业收入将实现爆发式增长,并有望在2023年实现盈利,各项财务指标均呈现积极向好趋势。尽管面临临床研发失败、竞争格局恶化等风险,但AK112的创新性和市场潜力,以及公司稳健的财务状况,共同支撑了其“买入”的投资评级,预示着康方生物在肿瘤免疫治疗领域的光明前景。

微信扫一扫-立即使用

微信扫一扫-立即使用